期魔方量化投研平台是由四川赤壁量化科技有限公司自主研发,专为国内期货市场打造的全能量化交易与研究平台。它集成了市场行情分析、量化策略回测、数据分析、风险管理以及机器学习等多项强大功能,具备高度可扩展性,能够满足不同用户的多样化需求。

核心功能:

1. 专业的K线图表功能:期魔方支持自定义Python指标开发,具备强大的跨周期、跨品种、跨市场数据调用能力,并提供深度DIV可视化界面,帮助用户进行精准的市场分析。

2. 高效的Python量化与回测:期魔方采用自主研发的核心量化底层,性能相比市场上其他Python策略提升十倍以上。编写简单、快速入门,用户可在十分钟内轻松上手。

3. 全面的数据支持:期魔方支持超过15年的历史数据回测,且可以调用多维度数据,包括库存、仓单、现货等,帮助用户进行深入分析与策略优化。

4. 盘手训练系统:期魔方提供多周期复盘与动态回放功能,用户可以通过模拟训练不断优化交易策略。同时,系统支持训练报告分析、查看与下载,便于用户进行复盘总结。

5. 机器学习集成:期魔方深度结合sklearn,初学者也能快速上手模型训练与优化,助力用户实现智能化决策与策略提升。

1.下载链接:https://academy.qmfquant.com/qimofang.zip

或在官网中根据需求选择不同版本https://www.qmfquant.com/download

2.支持电脑配置:windows10及以上系统,4核8G配置,建议4核16G以上为佳;服务器建议为windows 2016 server 4核8G或16G

3.账号注册地址:

方式1:https://academy.qmfquant.com/user-sign-2#tab-sign-up

方式2:在客户端界面中也可以完成注册

4.账号密码找回:在客户端界面,点击登录密码的下方的“找回密码”,通过手机验证码方式,可以将账号密码重置

多屏设置-选择窗口排版

a.在品种列表双击合约名称

b.键盘直接键入合约代码或中文

初次使用期魔方平台,新增指标或编辑指标时,会弹出下载编辑器框,需要下载编辑器后才能编写和编译指标

需要在指标代码中编写相关代码,指标的编写详见 ➡️【指标编写文档】

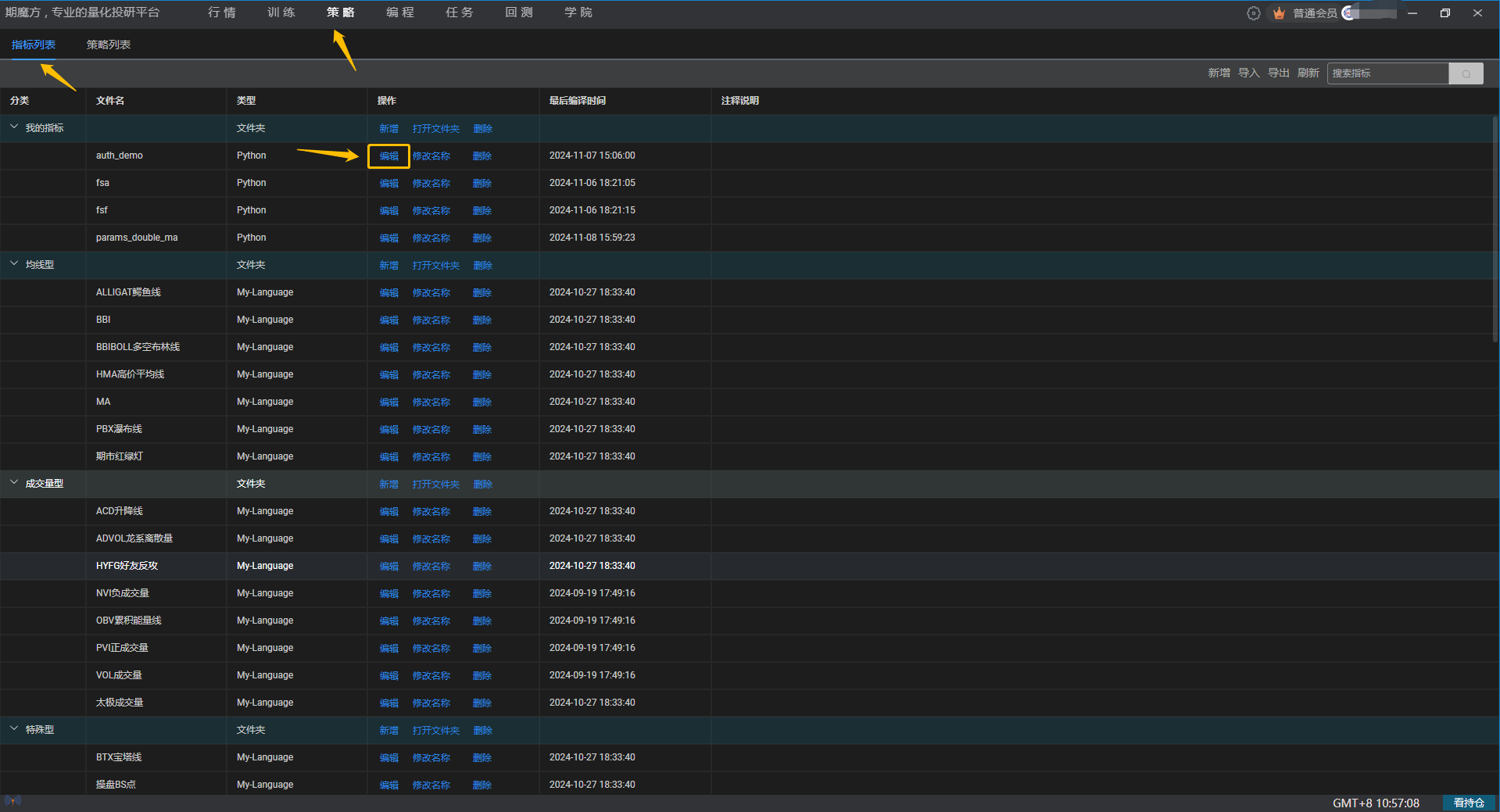

点击策略-指标列表-新增指标或编辑指标,新增指标需选择相对应的编程语言(Python或麦语言),此时会弹出编译器,可在上面使用已选择的语言进行指标代码编写

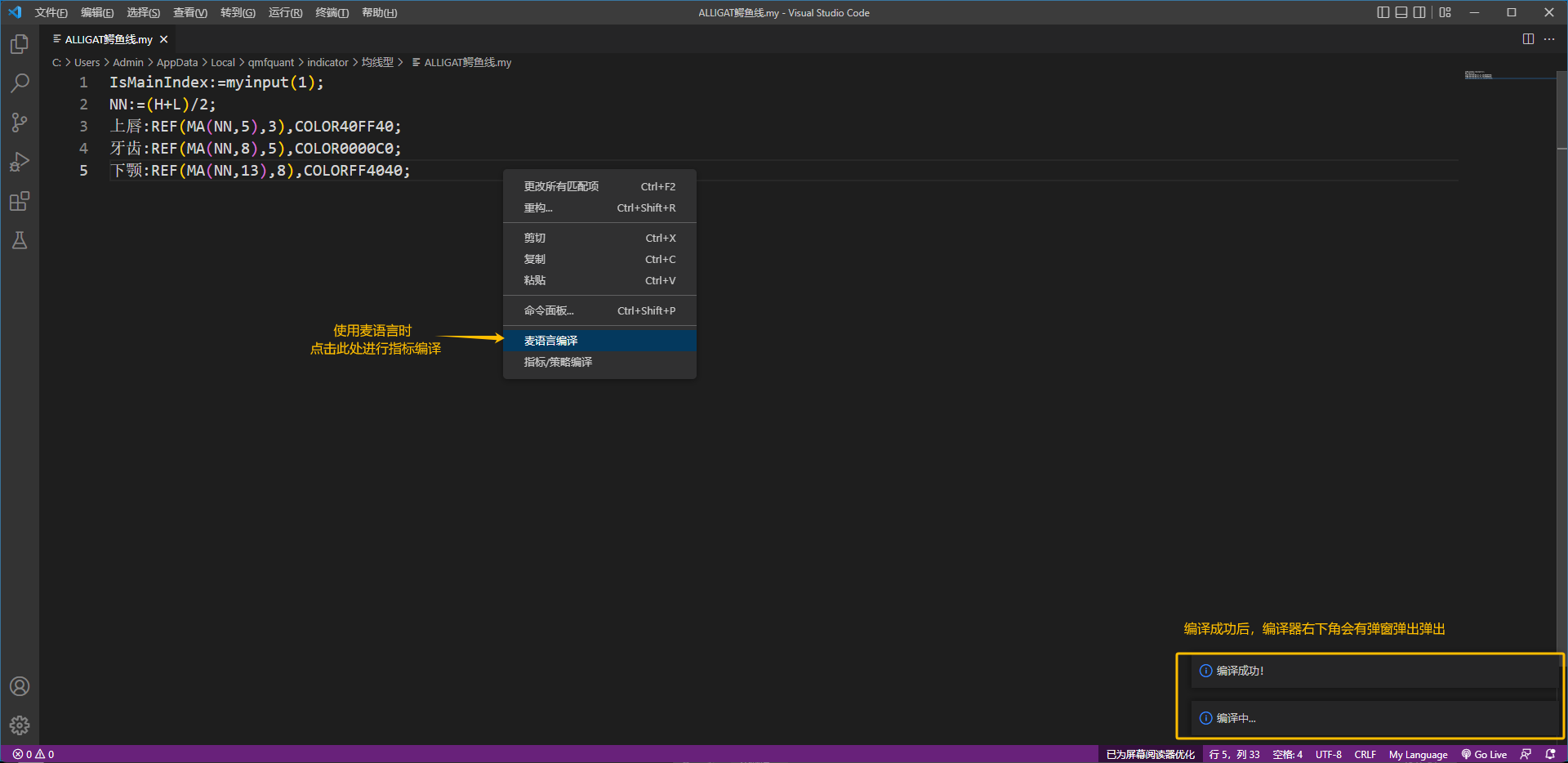

指标代码编写完成后,在编译器中代码空白处点击鼠标右键,根据选择的编程语言,选择不同的编译方式:

(1)若是Python,则点击弹出窗口最下方的“指标/策略编译”,在编译器下方弹窗提示“编译成功”后,即完成当前指标代码的编译,若弹出“编译失败”,则需要根据“编译失败”下方的提示进行代码修改,并需要重新保存后再次选择对应编译

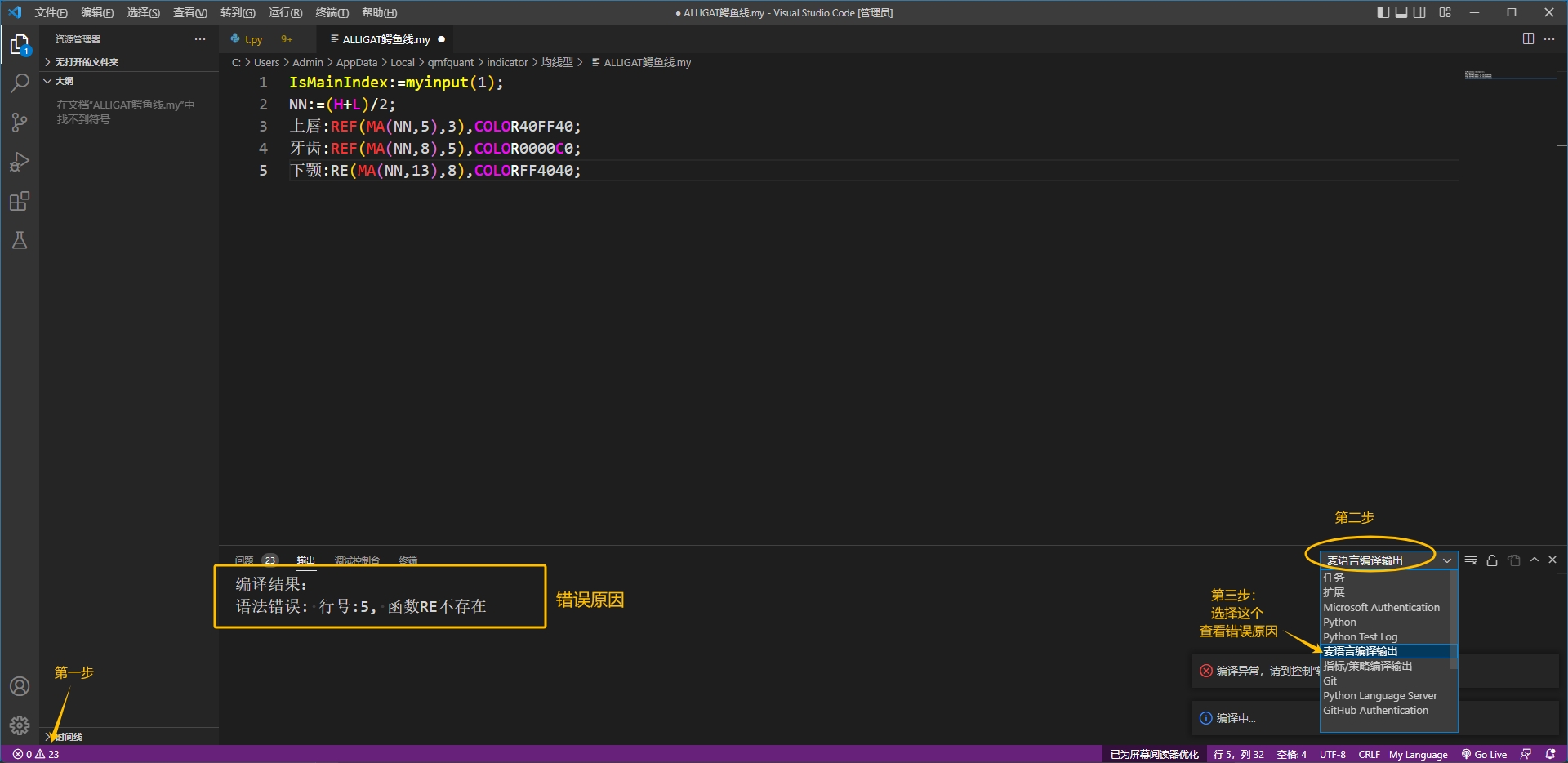

(2)若是麦语言,则点击弹出窗口倒数第二个的“麦语言编译”,在编译器右下角弹窗提示“编译成功”后,即完成当前指标代码的编译,若弹出“编译失败”,则需要在下方打开输出栏,并根据提示进行代码修改,并需要重新保存后再次选择对应编译

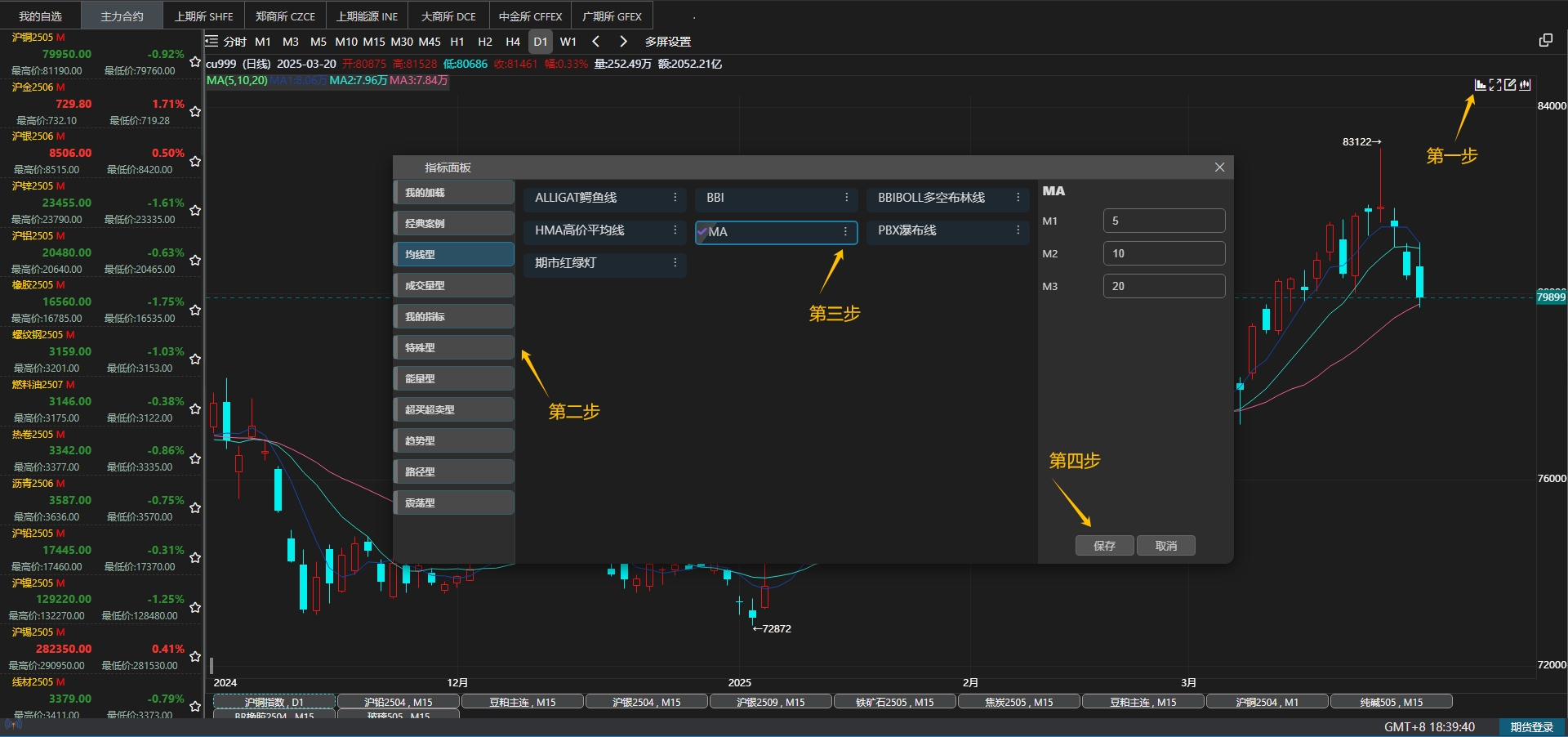

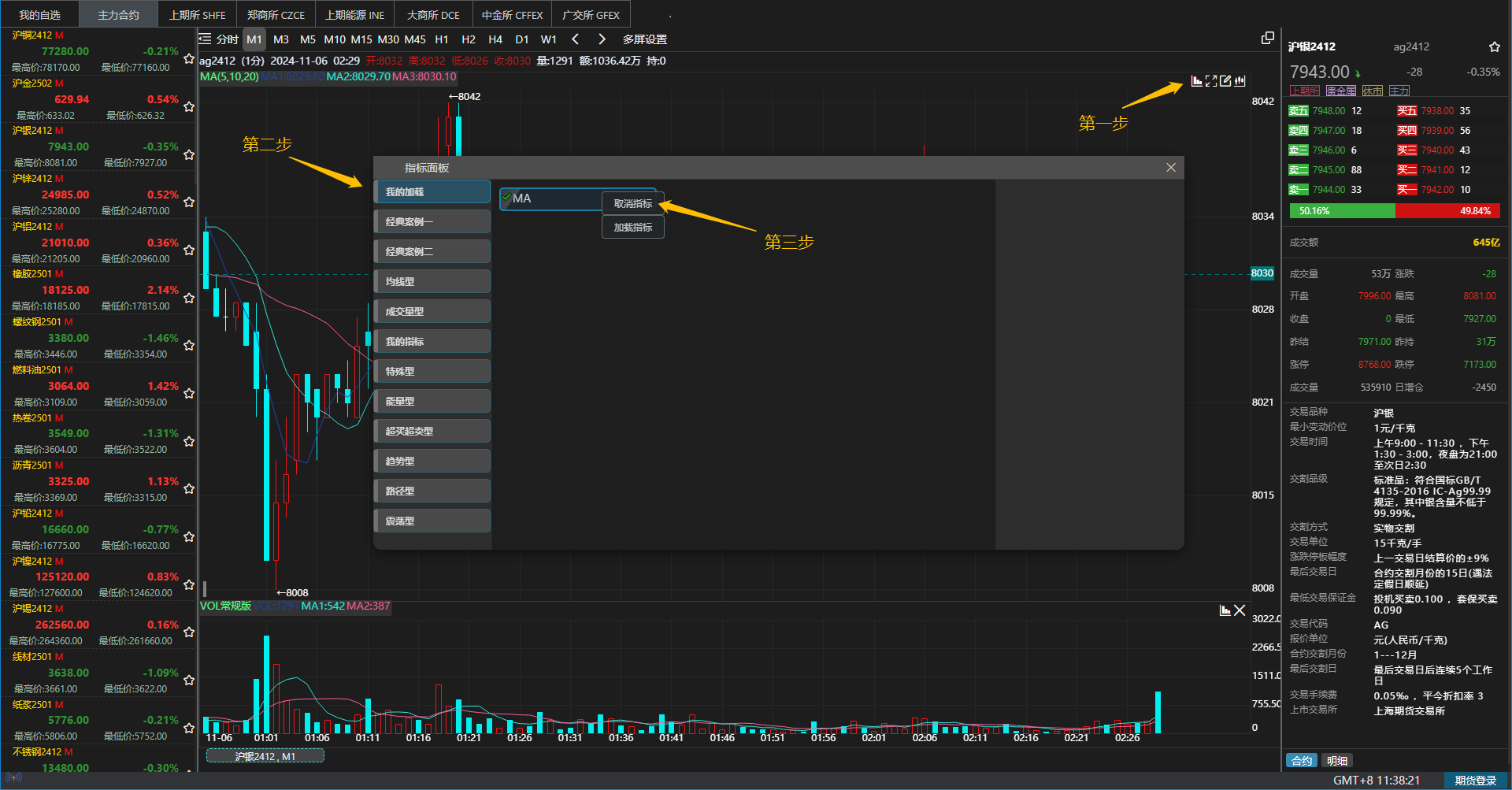

点击K线右上角“指标”按钮,点击指定指标后三个点,点击右下角保存,完成加载

点击K线右上角“指标”按钮,在指标面板-我的加载-点击指定指标后三个点-取消指标

如果您想使用模拟账户测试,可通过下面地址可以一个申请模拟交易账号,申请通过后,客户会收到simnow一条短信,短信的里面有6位数字的账号,然后结合用户在页面注册的密码登录

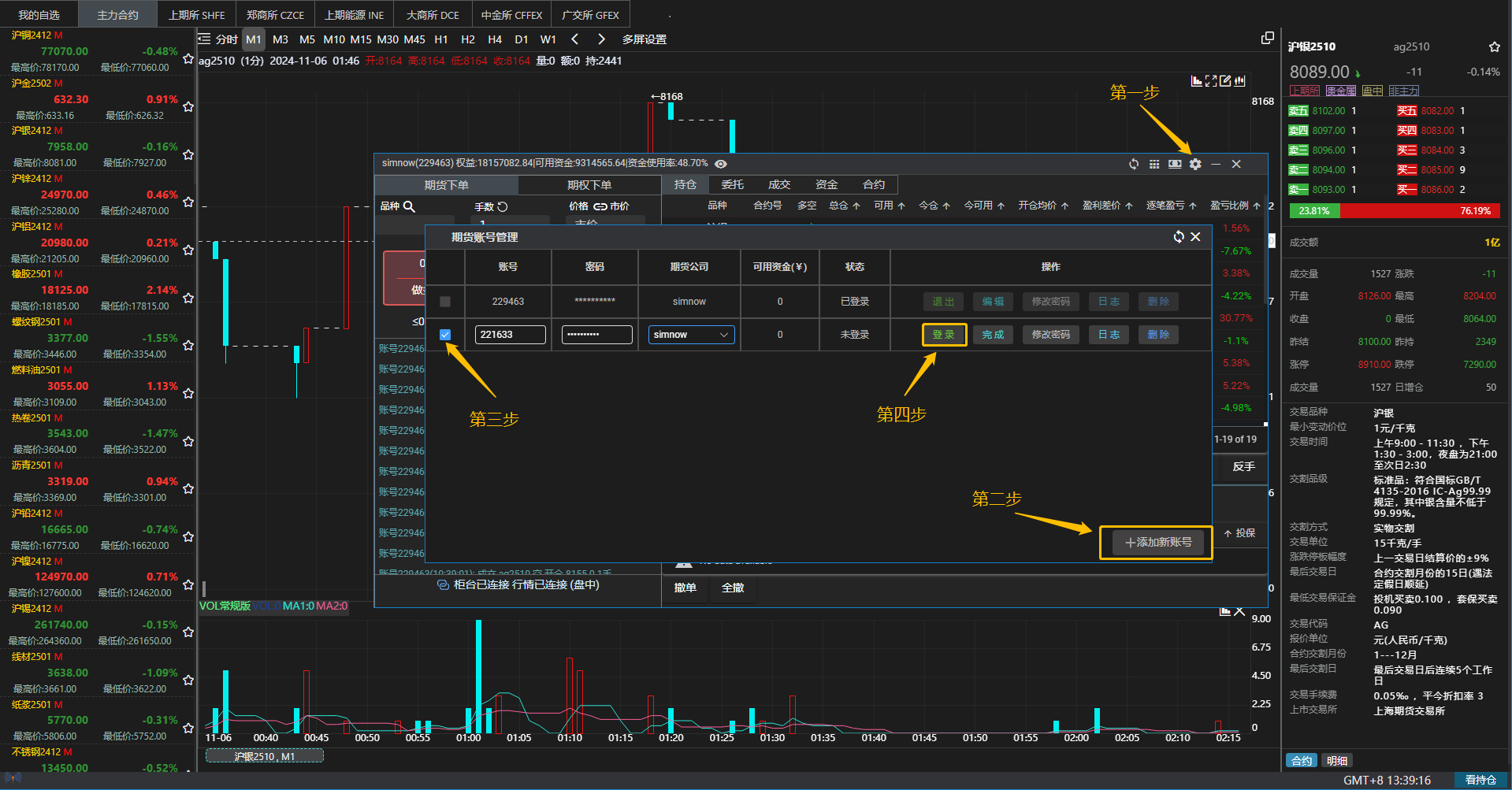

右下角期货登录-选择您所在期货账户的期货公司-输入账户密码-登录

1.在下单面板输入正确合约代码

2.持仓面板搜索框选择指定品种

持仓面板设置按钮-新增期货账户-选择期货公司-输入账户密码-登录

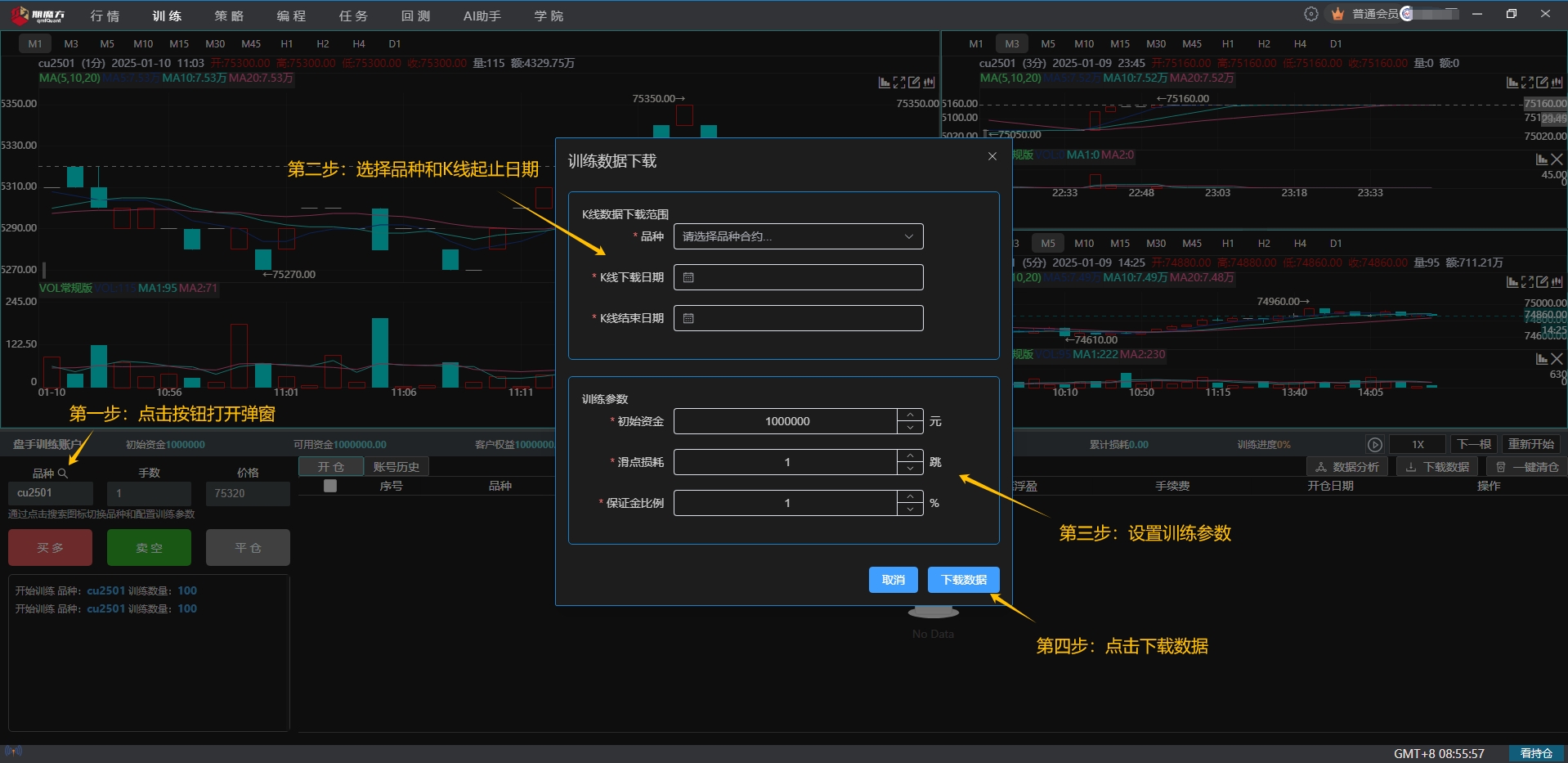

1.点击选择品种按钮,选择K线起止时间 2.设置训练参数:初始资金 、滑点损耗(设置为0则无损耗)、保证金比例(可使用默认)

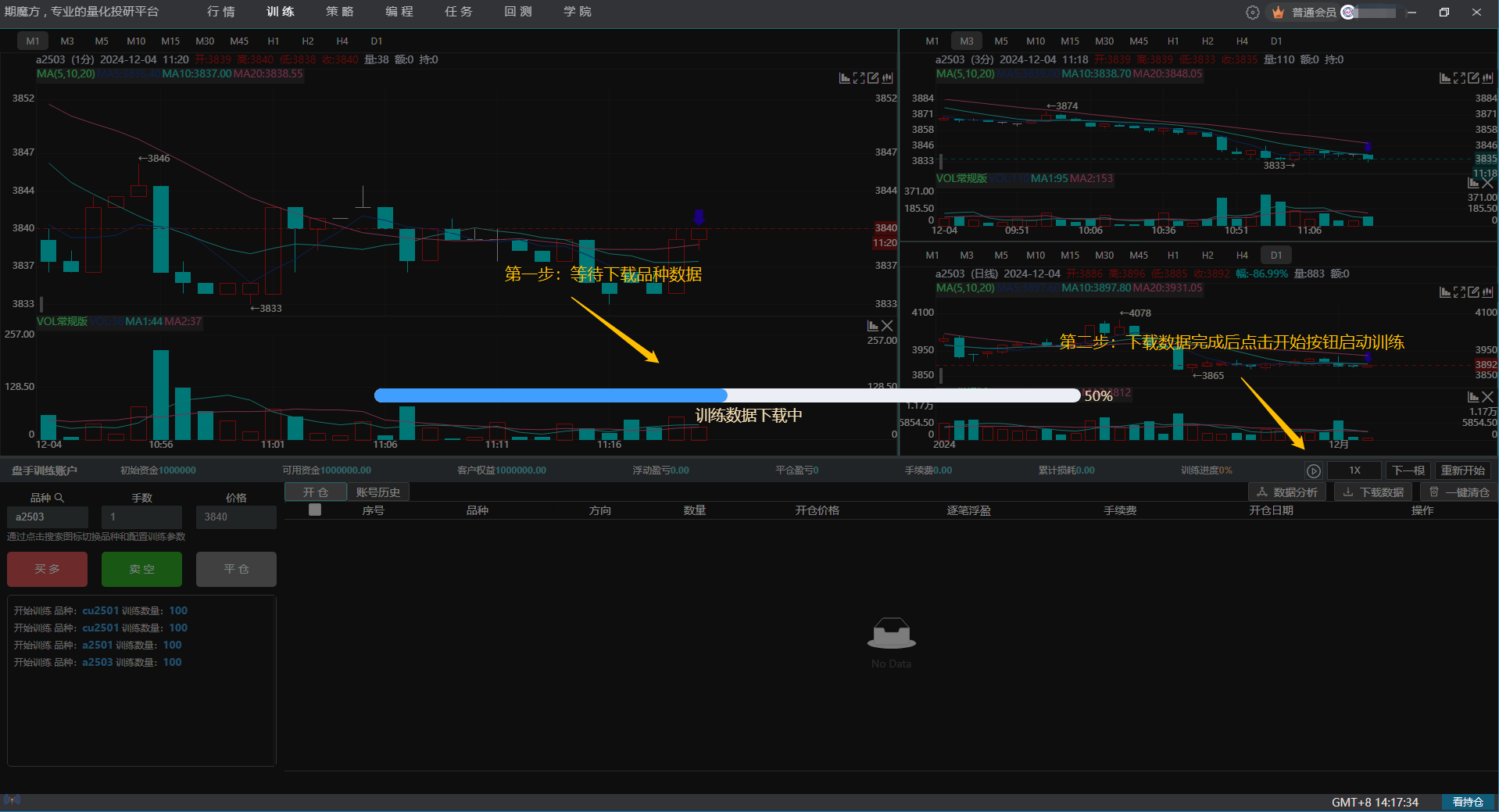

初次下载数据后,会自动启动训练,需要再次启动训练时,点击行情下面最右方的重新开始,然后点击倍数左侧的播放按钮,即可重新从选择的日期开始复盘K线。

在K线开始复盘时,需要用户对当前价格进行判断是否已当前手数和价格进行做多、做空以及平仓,点击相对应的按钮即可进行对应操作。

特别注意,平仓按钮的使用需要在“开仓”框中,勾选需要平仓的某一笔仓位,才可对该仓位进行平仓;或者点击该仓位最右方“平仓”也可对该仓位进行平仓。

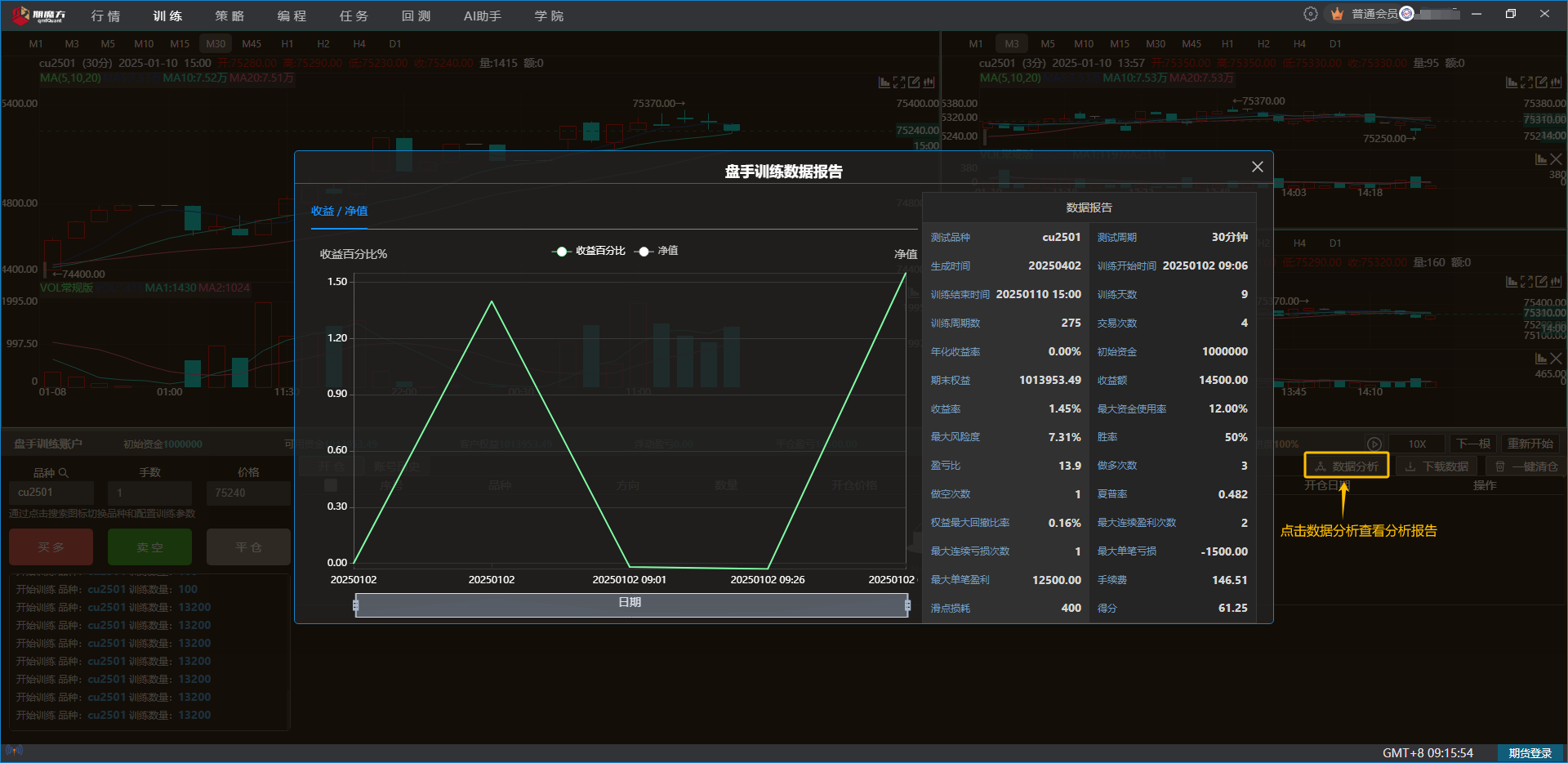

复盘结束后,会自动弹出本次复盘报告及收益曲线等信息,若想再次查看,点击倍数下方的数据分析,可再次查看本次复盘报告及收益曲线等信息。

初次使用期魔方平台,新增策略或编辑策略时,会弹出下载编辑器框,需要下载编辑器后才能编写和编译策略

需要在策略代码中编写相关代码,策略的编写详见 ➡️【策略编写文档】

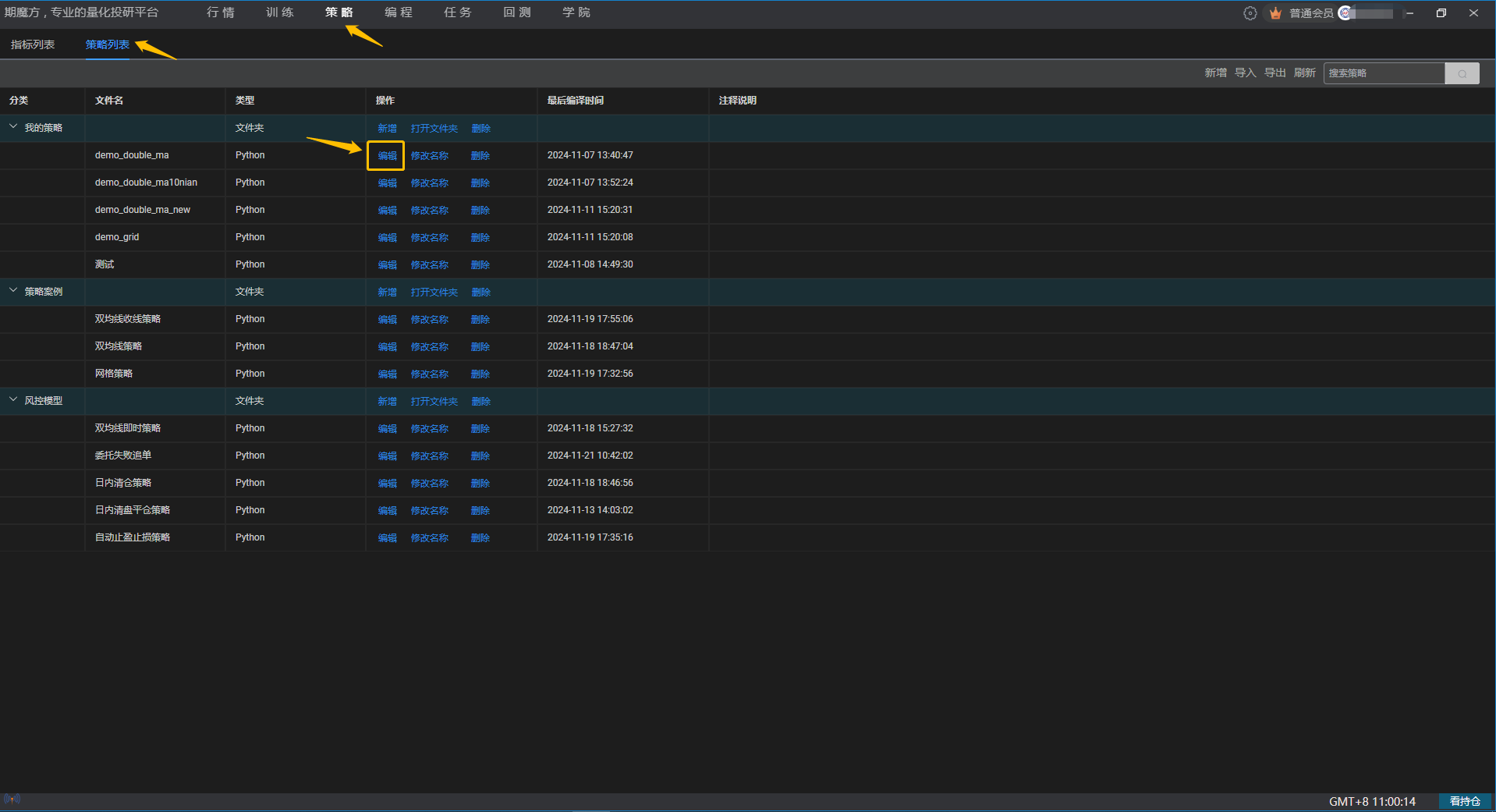

点击策略-策略列表-新增策略或编辑策略,此时会弹出编译器,可在上面进行策略代码编写

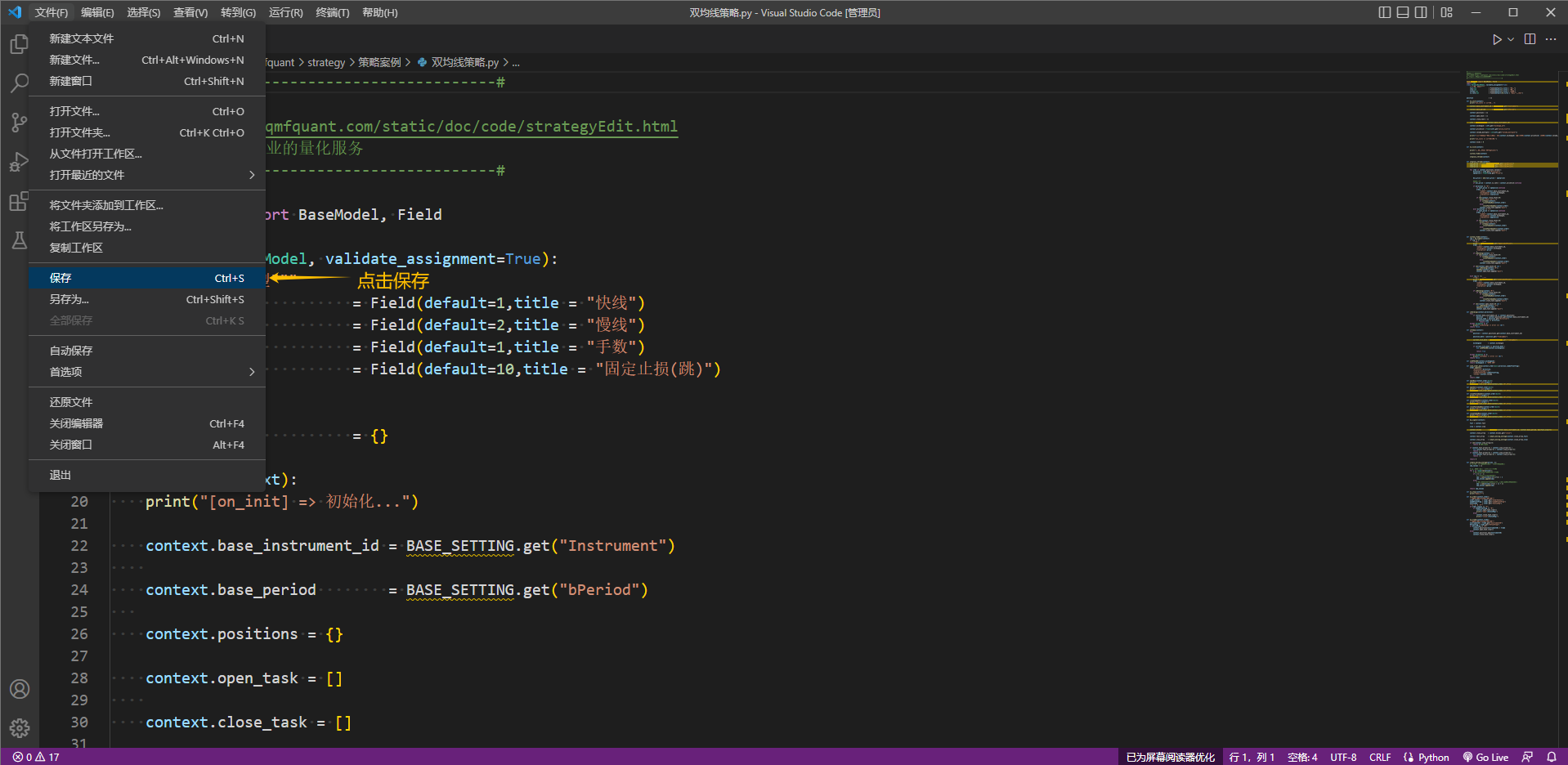

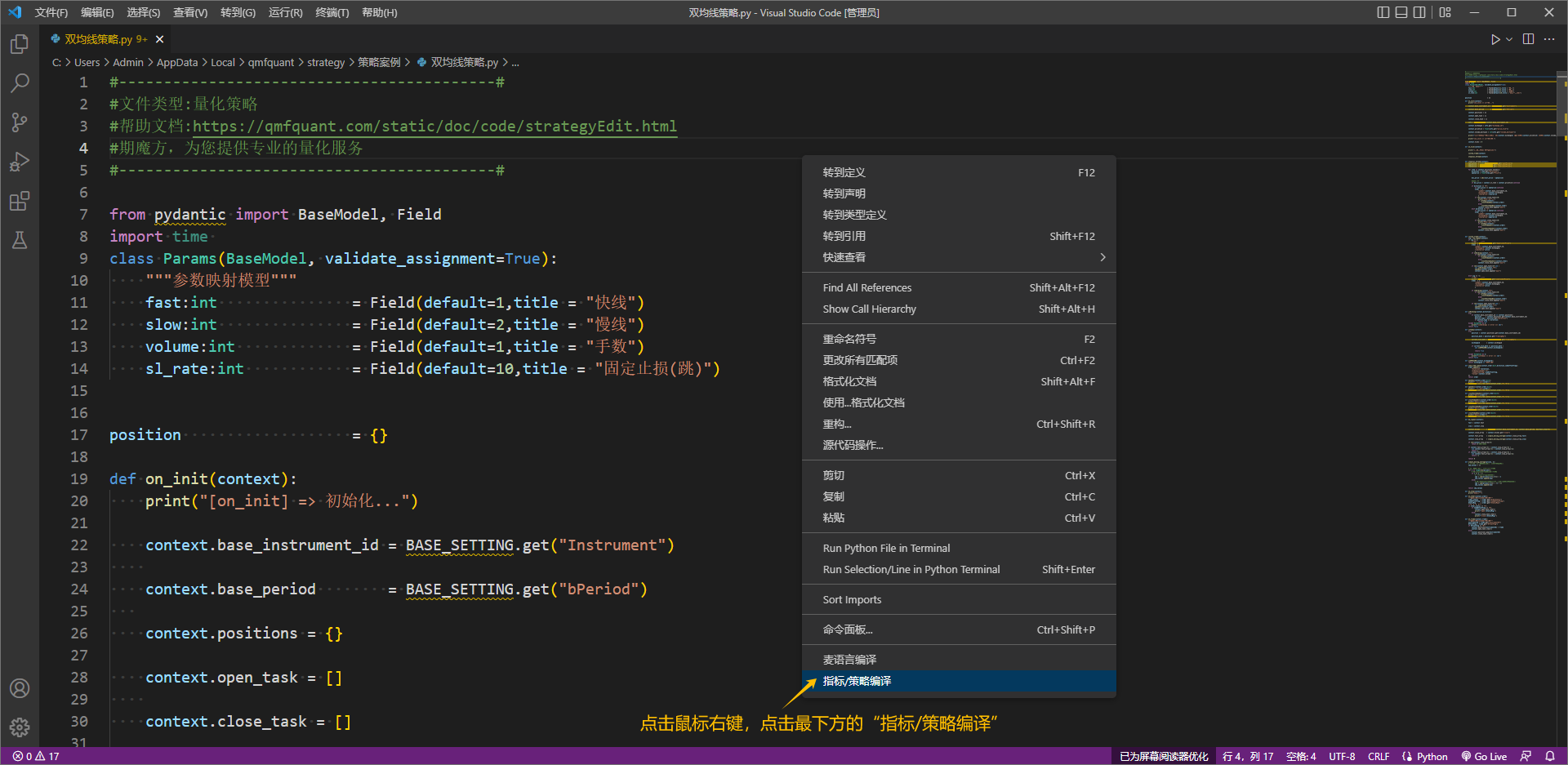

策略代码编写完成后,在编译器中代码空白处点击鼠标右键,点击弹出窗口最下方的“指标/策略编译”,在编译器下方弹窗提示“编译成功”后,即完成策略编译;如出现其他提示,则需要根据提示进行代码修改,并需要重新保存后再次编译

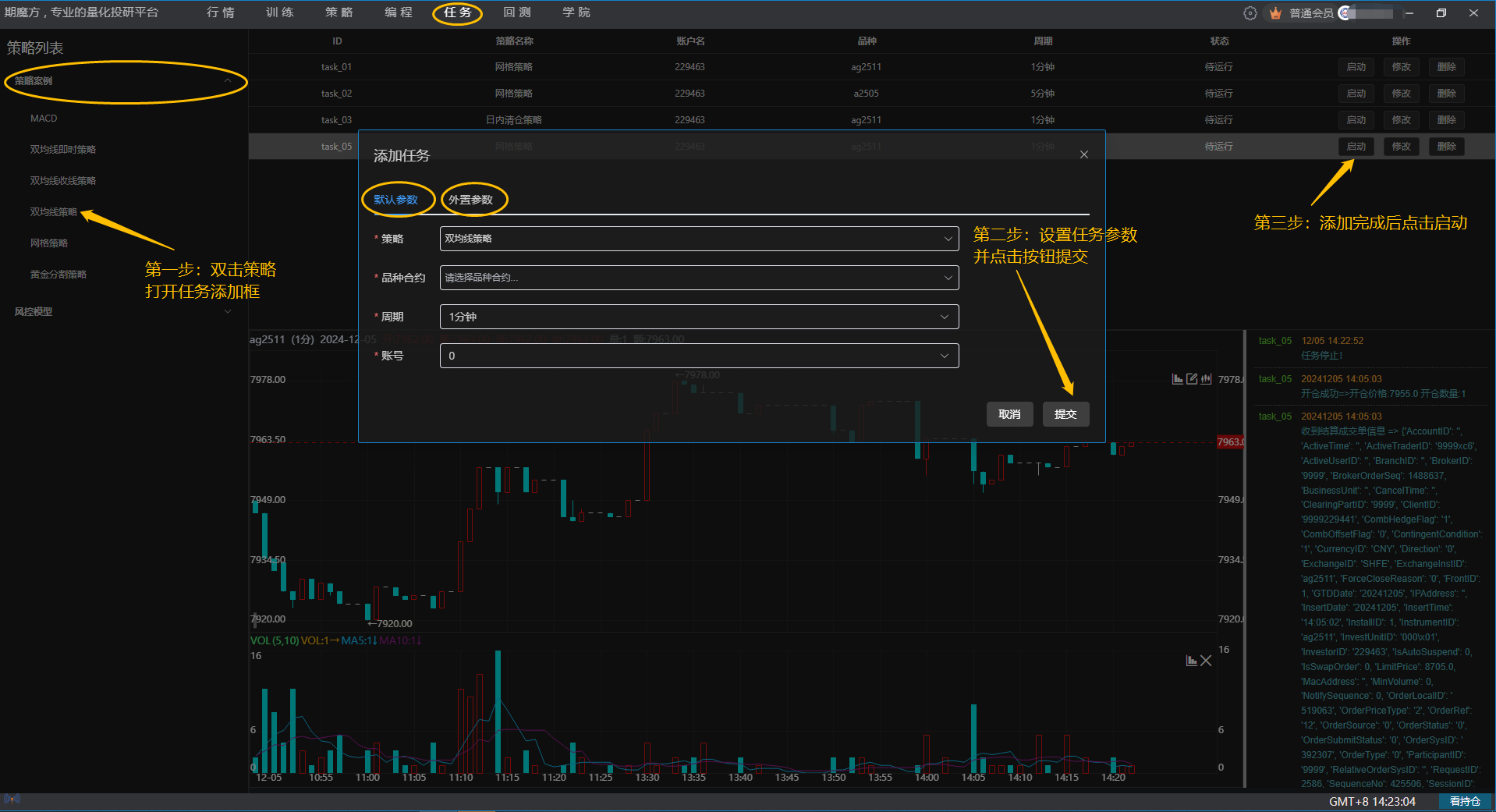

任务-选择策略列表-双击策略-选择品种-设置周期-选择账号-设置策略默认参数和外置参数-提交-启动

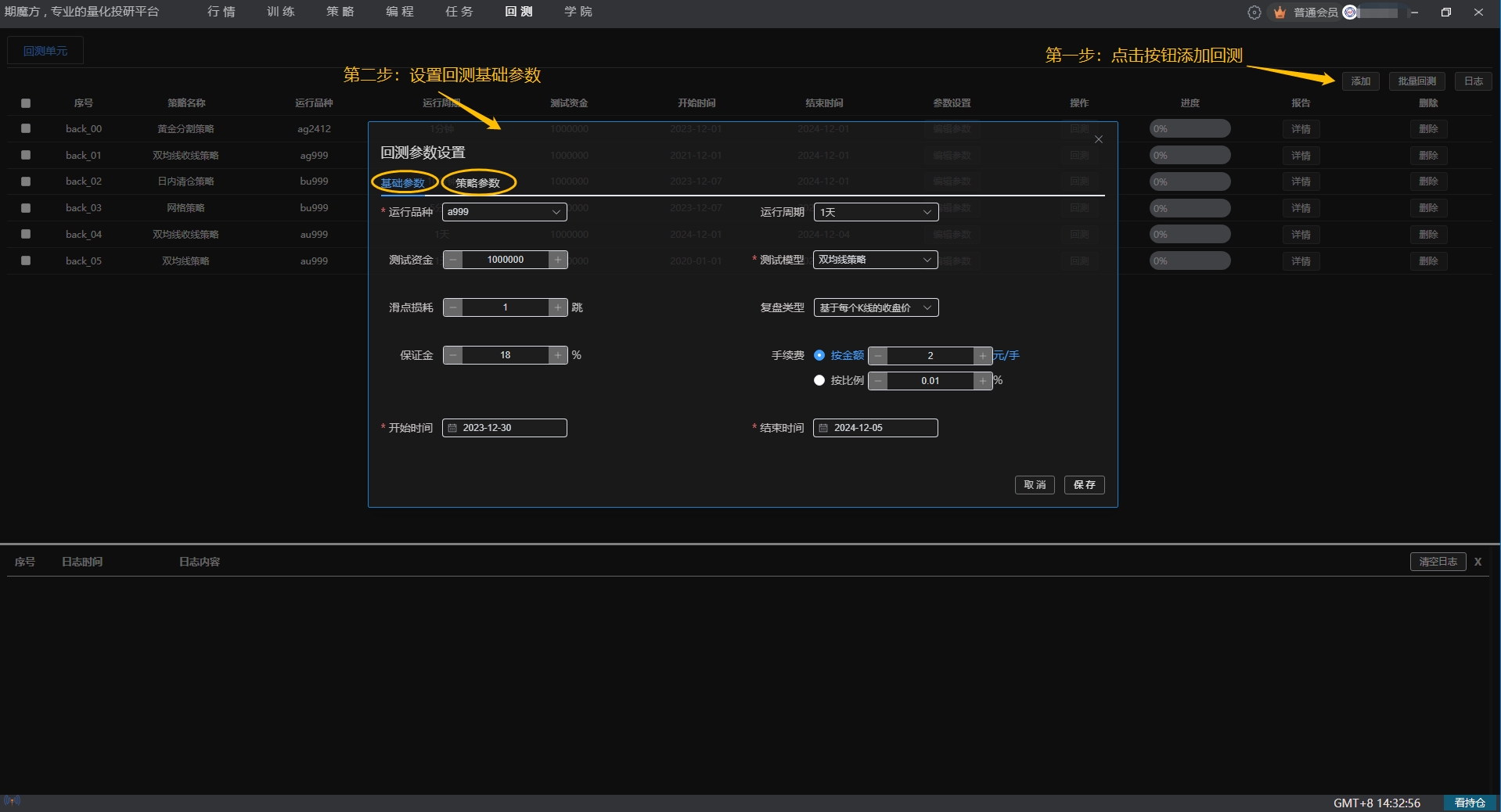

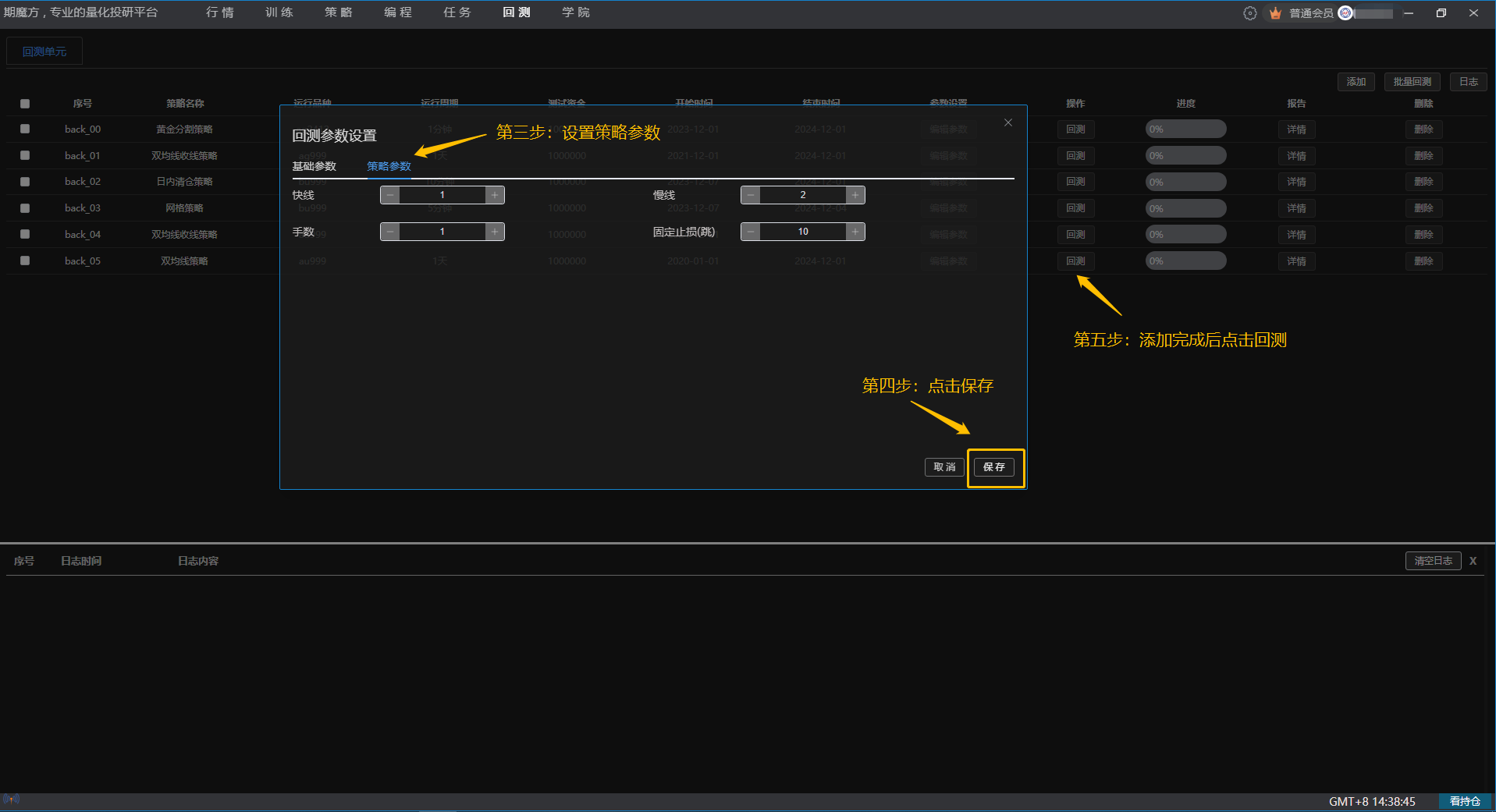

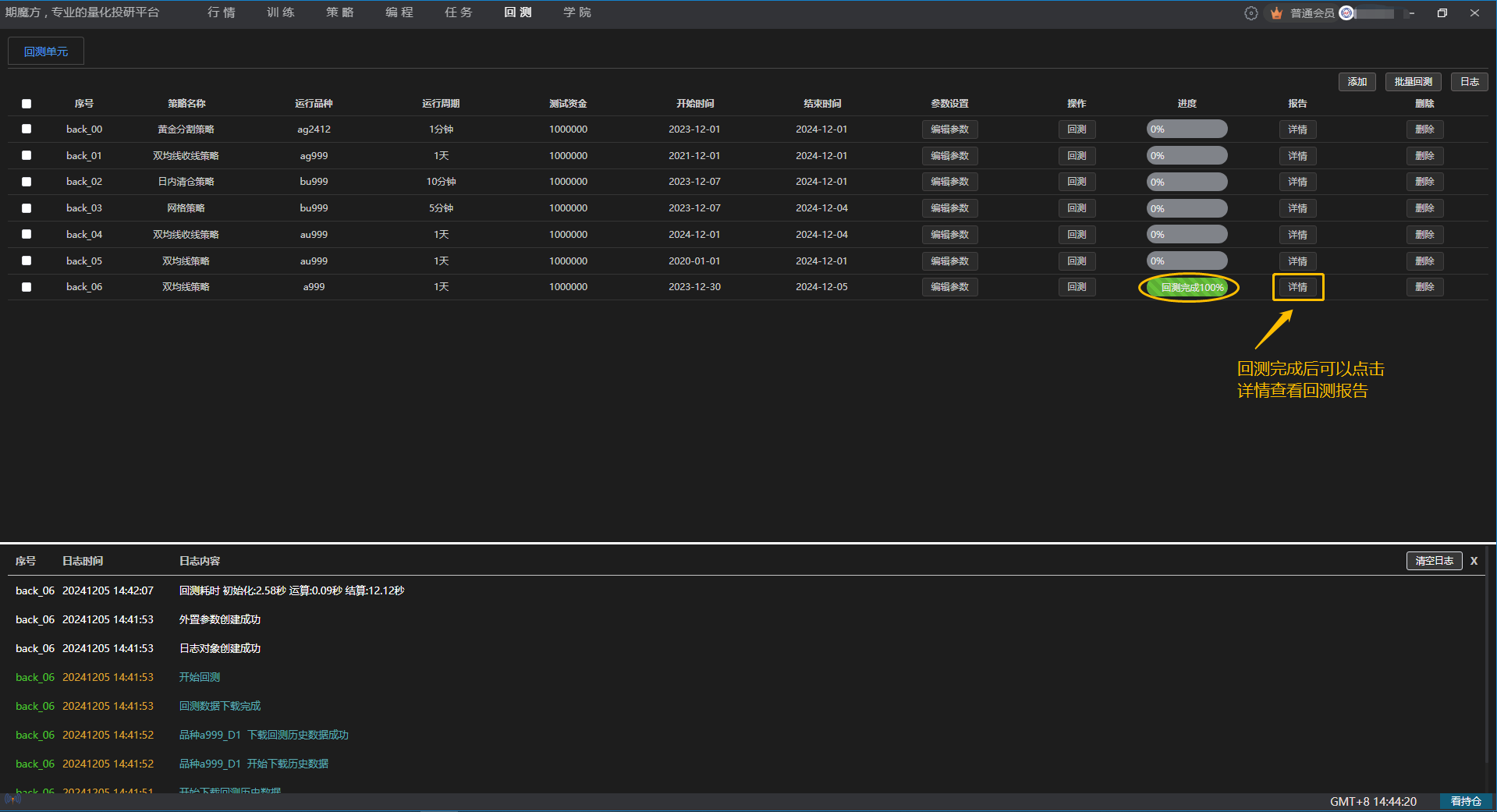

回测-添加-设置基础参数(运行品种、测试模型、开始时间、结束时间这四项必需手动设置)-设置策略参数-点击右下角保存按钮-回测,回测完成后,可点详情,查看策略回测详细报告

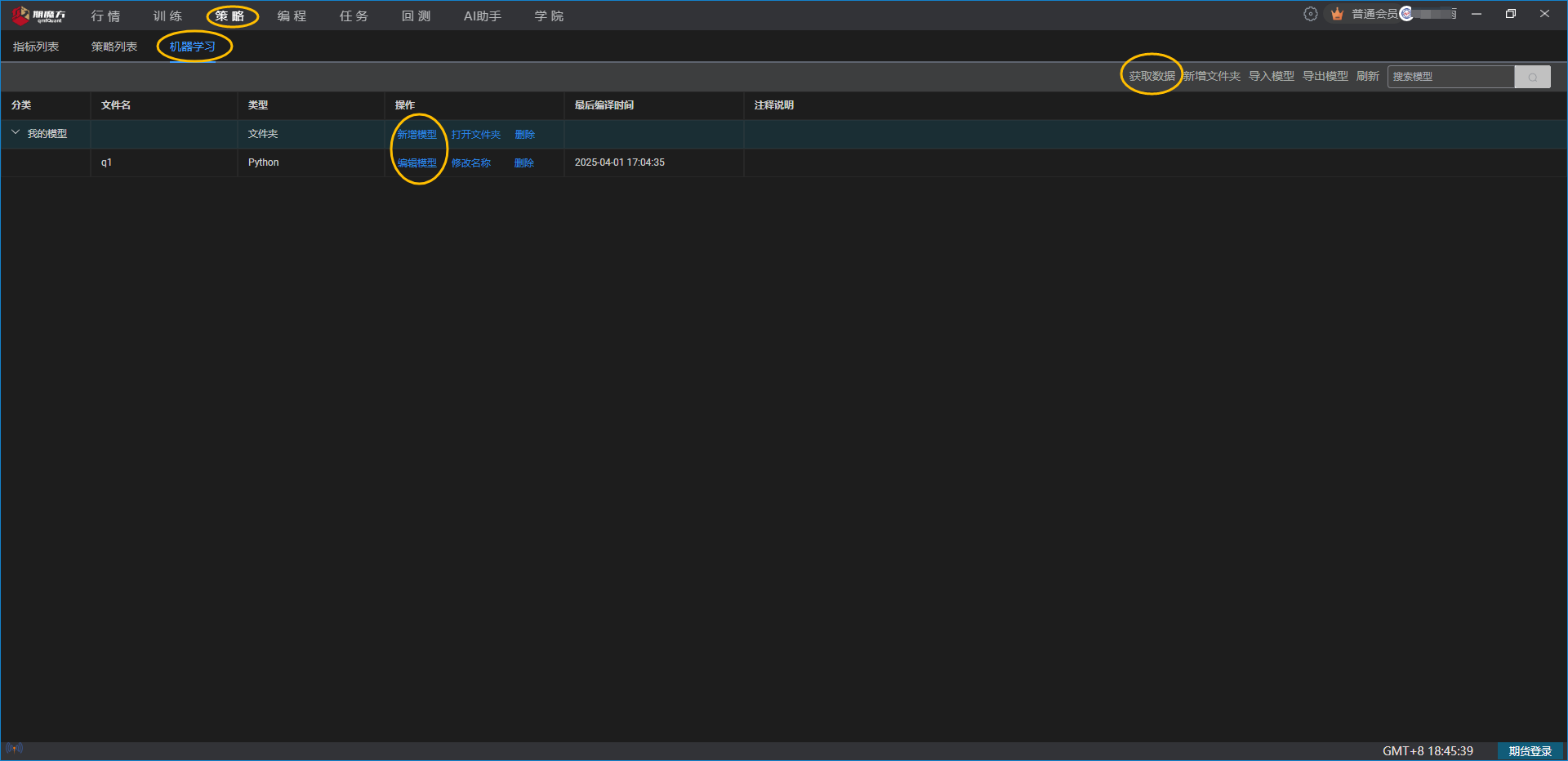

需要在策略代码中编写机器学习相关代码,详见 ➡️【机器学习帮助文档】

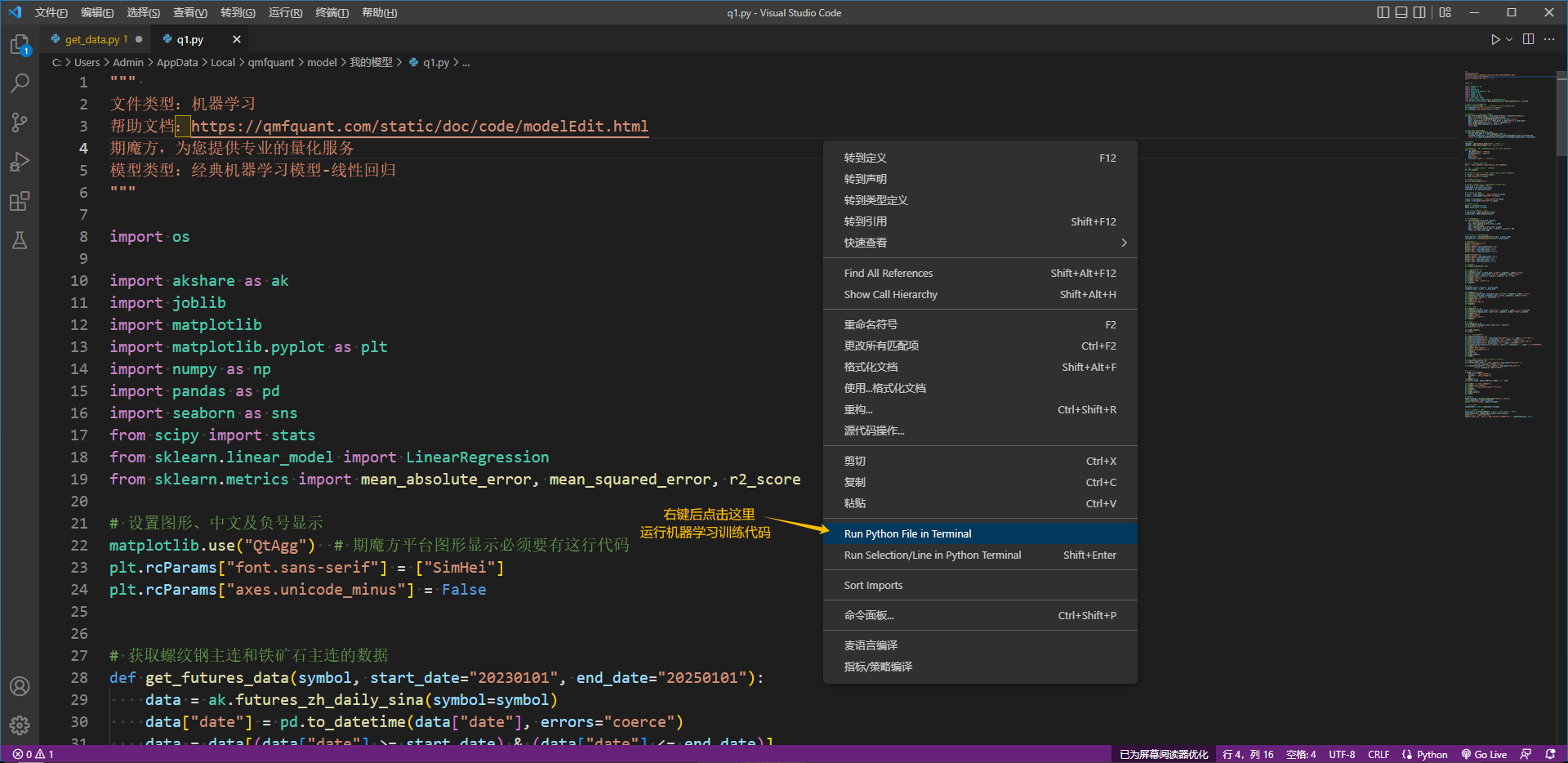

策略-机器学习-新增模型或编辑模型,在弹出的编辑器中,编写模型训练代码和保存模型文件的代码后,右键后点击“Run Python File in Terminal”运行代码

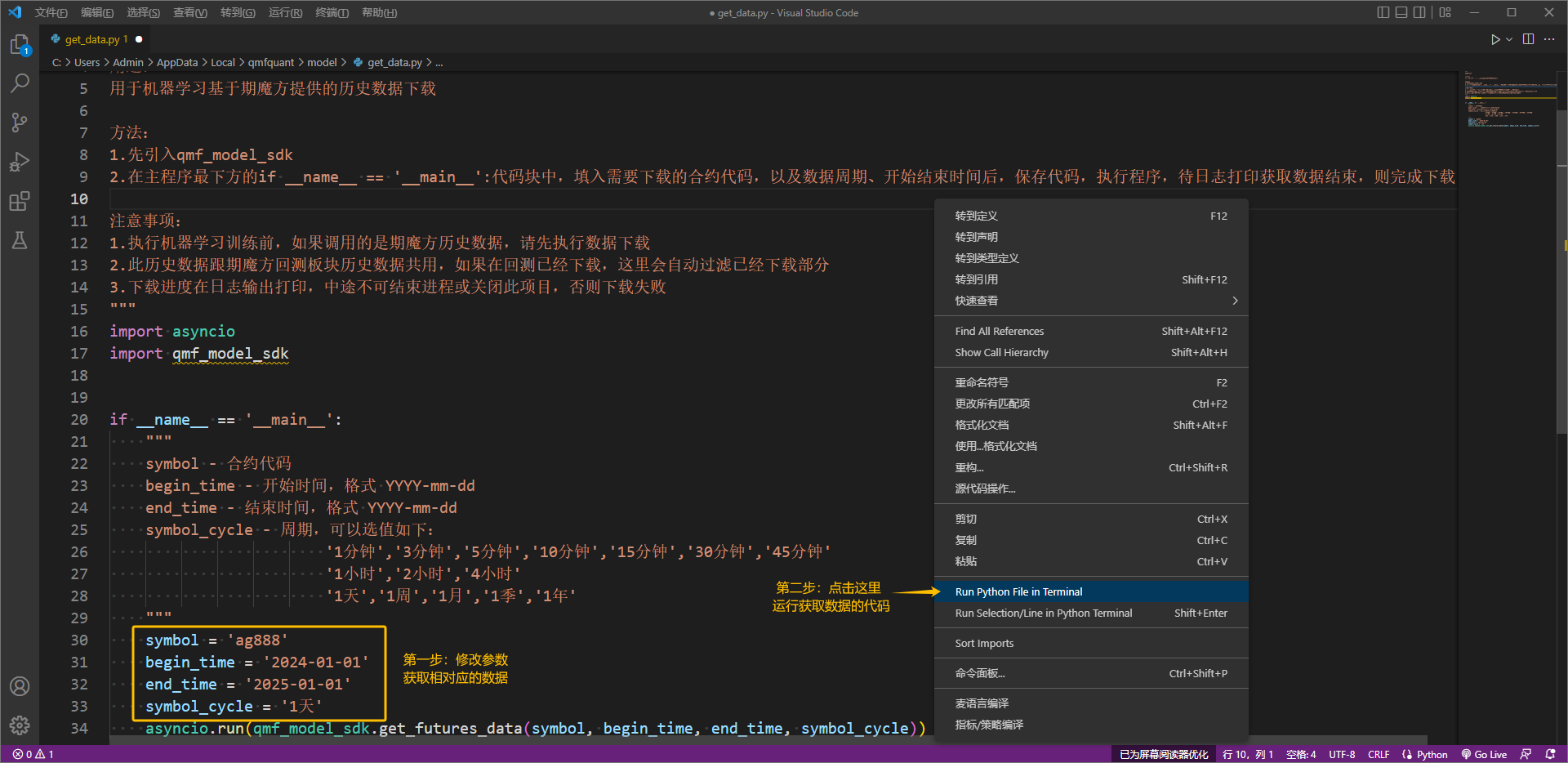

在弹出的编辑器中,根据上面注释代码块给出的参数描述,修改参数,获取相对应的数据,以进行模型训练

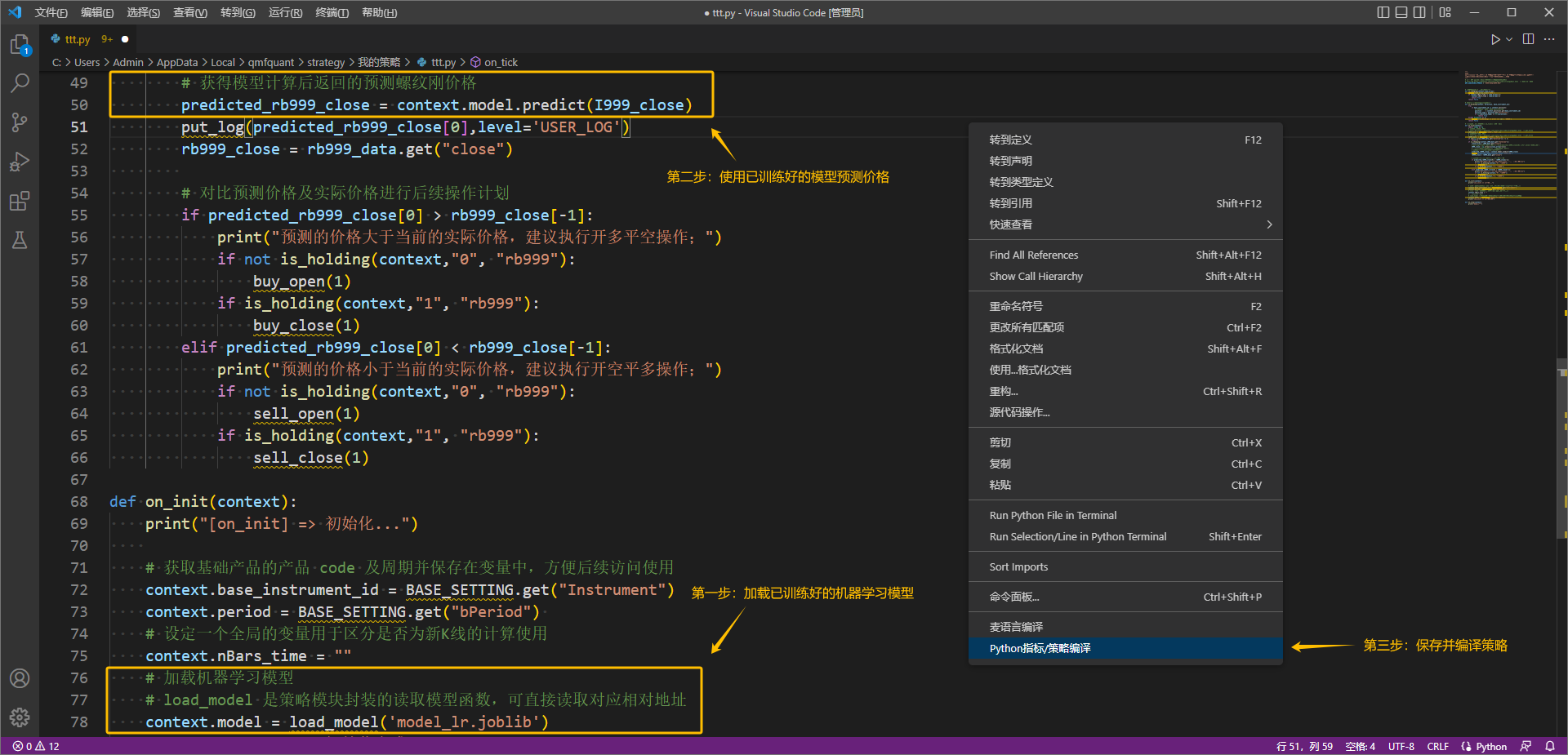

策略-策略列表-新增策略或编辑策略,在弹出的编辑器中,编写读取已训练并保存的模型文件代码

保存代码后,空白处右键-点击“指标/策略编译”,在编译器下方弹窗提示“编译成功”后,即完成当前机器学习策略代码的编译,若弹出其他提示,则需要根据提示进行代码修改,并需要重新保存后再次选择对应编译

在下方输入框里输入您所遇到的问题,点击输入框右下角按钮进行发送,AI助手会在上方回答您所遇到的问题

Q:软件安装为什么出错

A:1.下载期魔方软件,如遇到提示风险时,浏览器选择信任,即可完整下载

2.安装或登录软件时,安全卫士提示风险时,可选择关闭杀毒软件或者选择信任

3.当下载后弹窗提示文件缺失,是server文件被当病毒文件删除了,需要退出杀毒软件,然后重新用安装包安装

❗️ 说明:期魔方量化平台为正品产品,经过安全卫士认证,不会带任何病毒

Q:会员怎么开通

A:1.期魔方软件大部分功能都是免费,部分增值项目需要开通会员享受,会员权益查看地址:https://academy.qmfquant.com/archives/7920

2.用户可根据自己需求,自主开通会员,支持微信和支付宝扫码支付,地址:https://academy.qmfquant.com/user/

3.如您是企业用户,可联系客服,对公支付,支持开票。对公付款地址:

名称:四川赤壁量化科技有限公司

开户银行:招商银行股份有限公司成都蜀都中心支行

收款账户:128911079710701

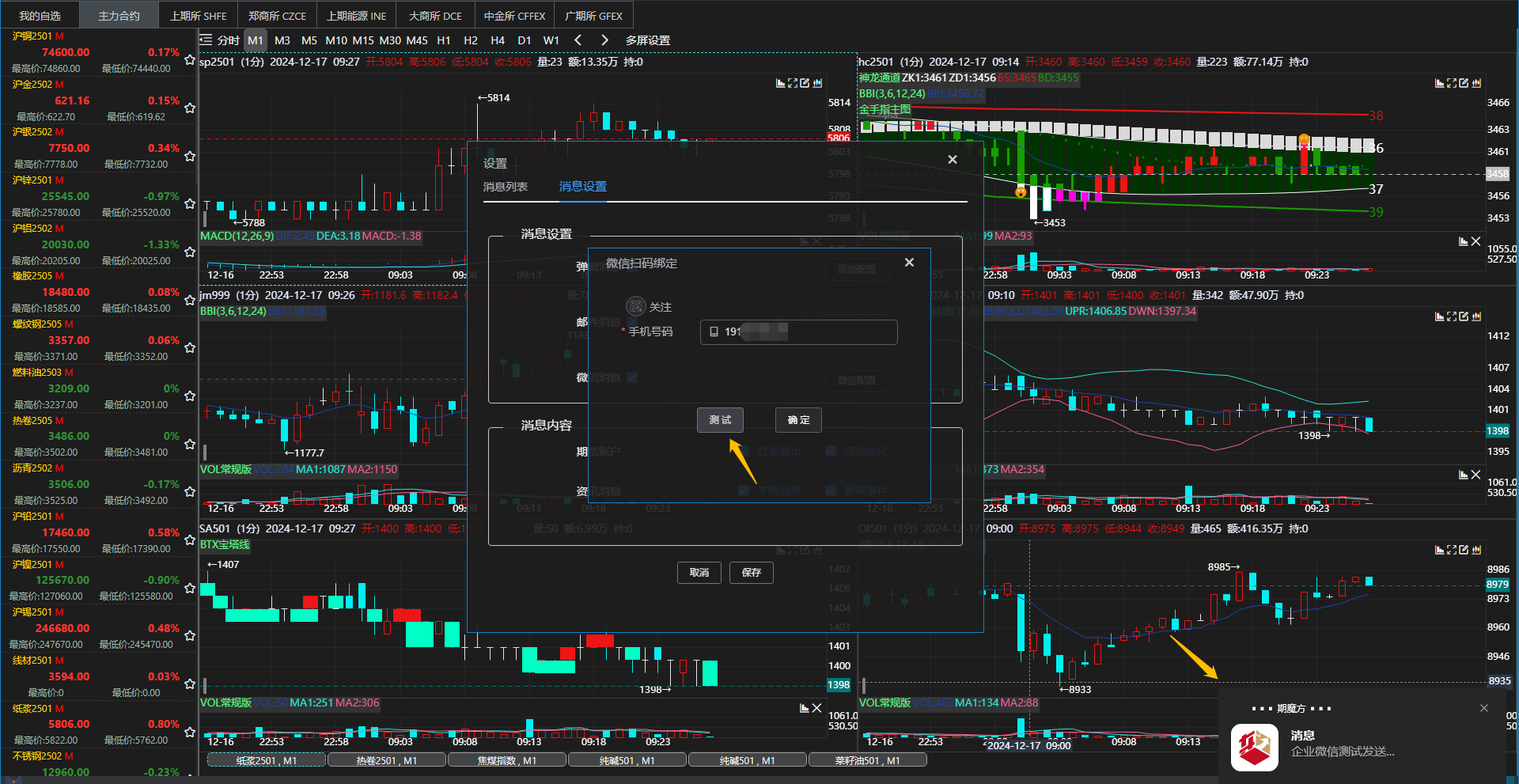

Q:预警消息如何设置

A:消息预警设置是指:期魔方可以将用户指定的指标信号信息、自动交易执行信息、持仓变动信息等,以电子邮件、微信消息、电脑弹窗形式及时推送给用户

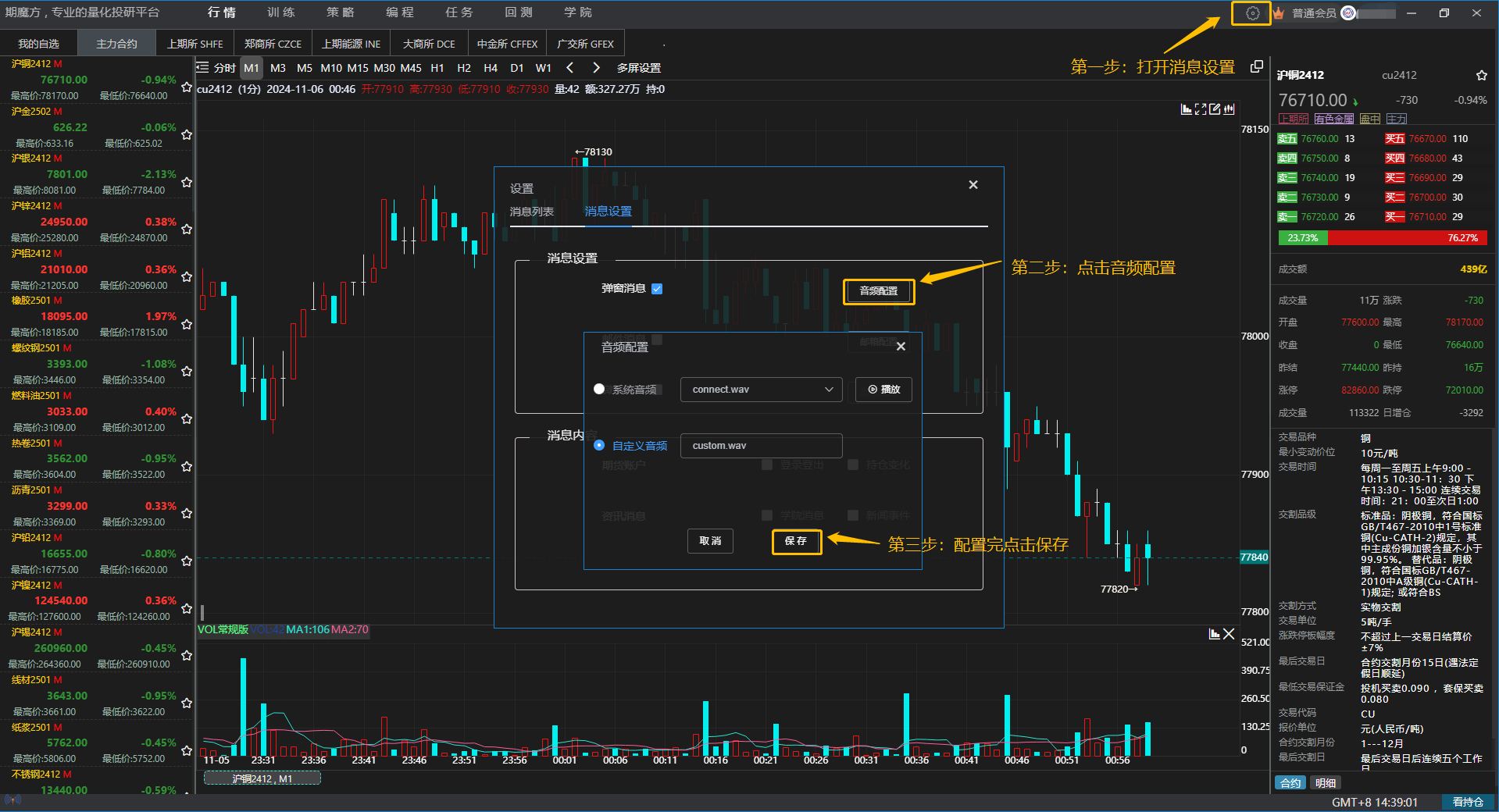

1.电脑弹窗设置方法:设置-弹窗消息打钩-音频配置-小窗口右下角保存

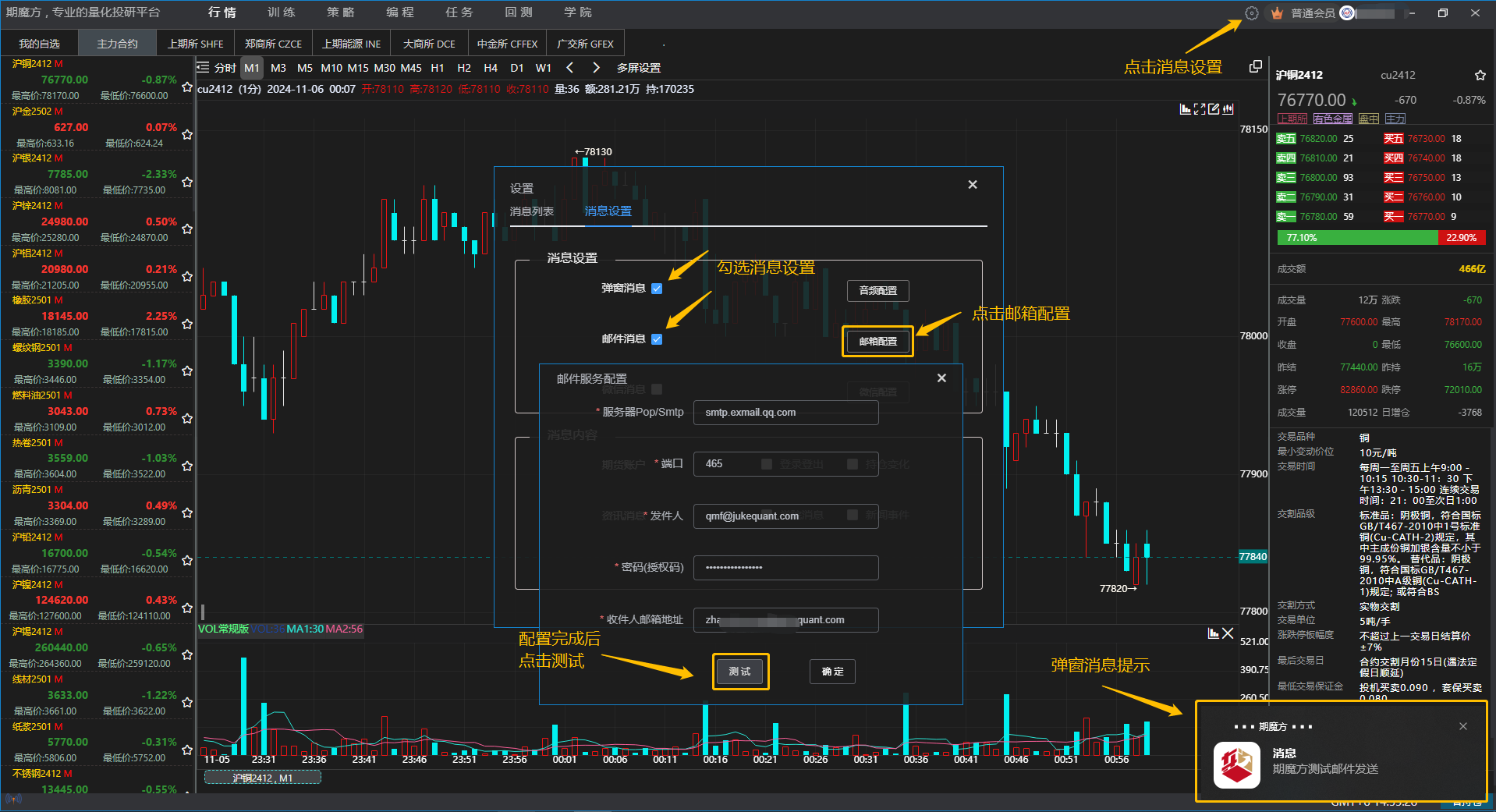

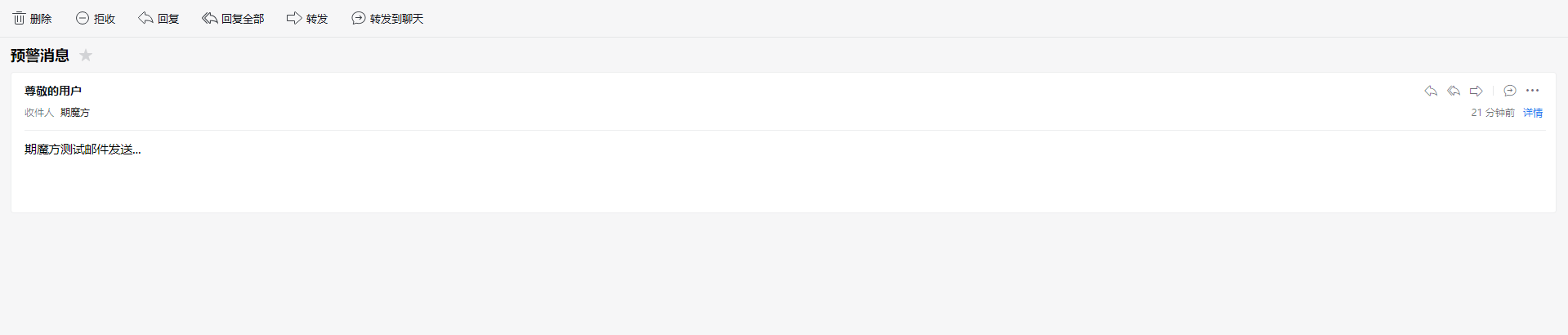

2.邮件消息设置方法:设置-邮件消息打钩-邮件配置-输入需要接收的邮箱,邮箱服务配置中填写收件人邮箱地址,其他的用系统默认。之后点测试,邮箱能收到一条测试邮件即可完成邮箱配置

邮件消息

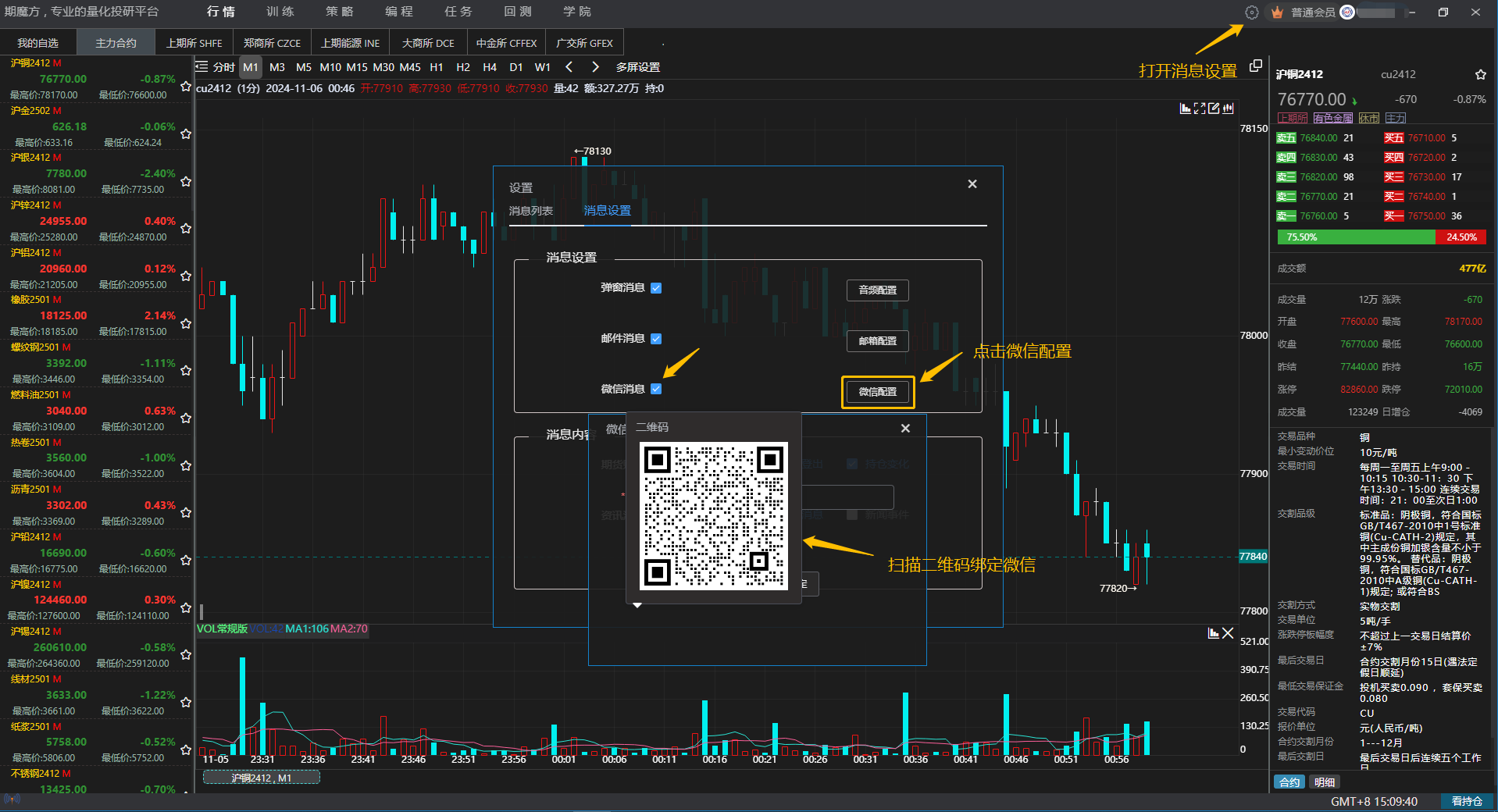

3.微信消息设置方法:设置-微信消息打钩-微信配置-扫码按导航填入信息后,在配置页面输入微信对应的手机号,联系客服人员后台开通

填写信息后申请加入等待审核通过

输入手机号后先点击确定完成绑定,然后点击测试验证

微信消息接收

❗️ 注意:指标和策略消息预警,需要开发者在指标和策略代码中编写相关指令函数,详见【指标编写文档】和【策略编写文档】

Q:电脑弹窗消息接收不到怎么处理

A:如遇电脑弹窗无法接收消息,可能是此windows版本问题,可联系客服协助解决,或可根据下面指引操作

确定电脑消息服务是否打开

Q:设置了消息预警微信还是接收不到

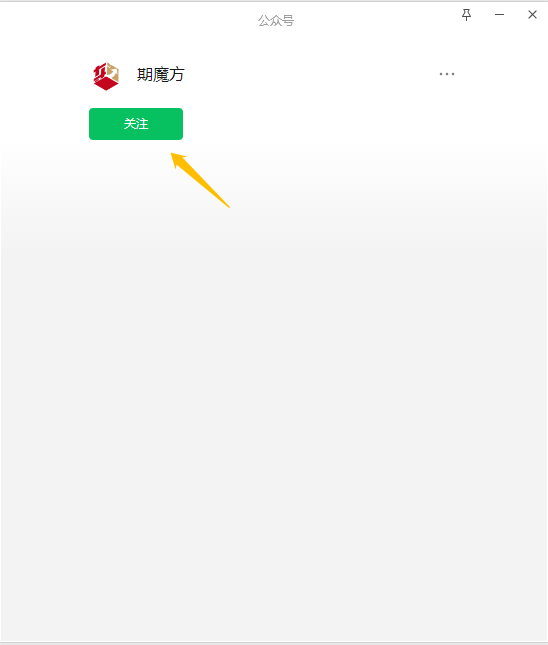

A:1.检查手机号绑定的微信是否关注微信期魔方公众号

2.检查预警消息设置中的微信消息设置是否勾选

3.在消息设置中扫描二维码加入企业填入姓名和手机号后申请加入等待管理员审核

4.验证通过后,再扫描二维码后,系统显示你已加入“期魔方”,关注名片后界面显示“接收企业消息”

关注名片后界面显示“接收企业消息”

Q:何如登录期魔方实盘账户

A:1.第一次在期魔方登录期货实盘账户,会提示无权限或无法选中自己的期货公司,也可能期货公司列表无自己期货公司,请联系客服或客户经理开通

2.第一次实盘登录期魔方软件,部分期货公司要求做穿透备案,请联系期魔方客服或客户经理,协助与期货公司进行穿透备案,过程需要1-3天,耗时长短取决于期货公司流程进度

Q:实盘怎样隔夜自动登录

A:如果用户是进行程序化自动交易,在已经成功登录实盘后,隔夜账户会自动登录维护,无需人工额外再去登录账号

❗️ 注意:7*24小时实盘自动登录维护功能,需要期魔方软件一直在线,不可关机或待机断网

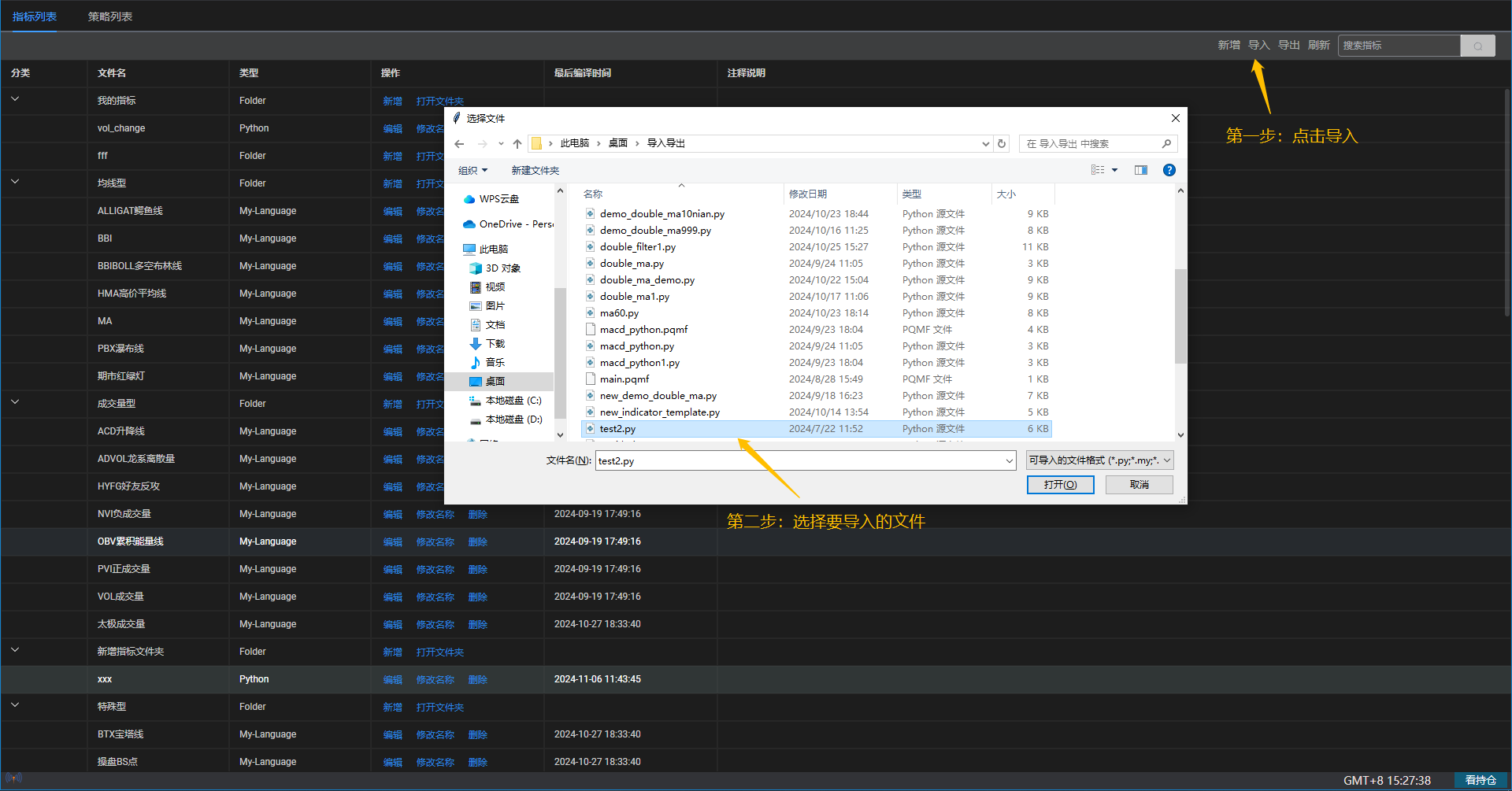

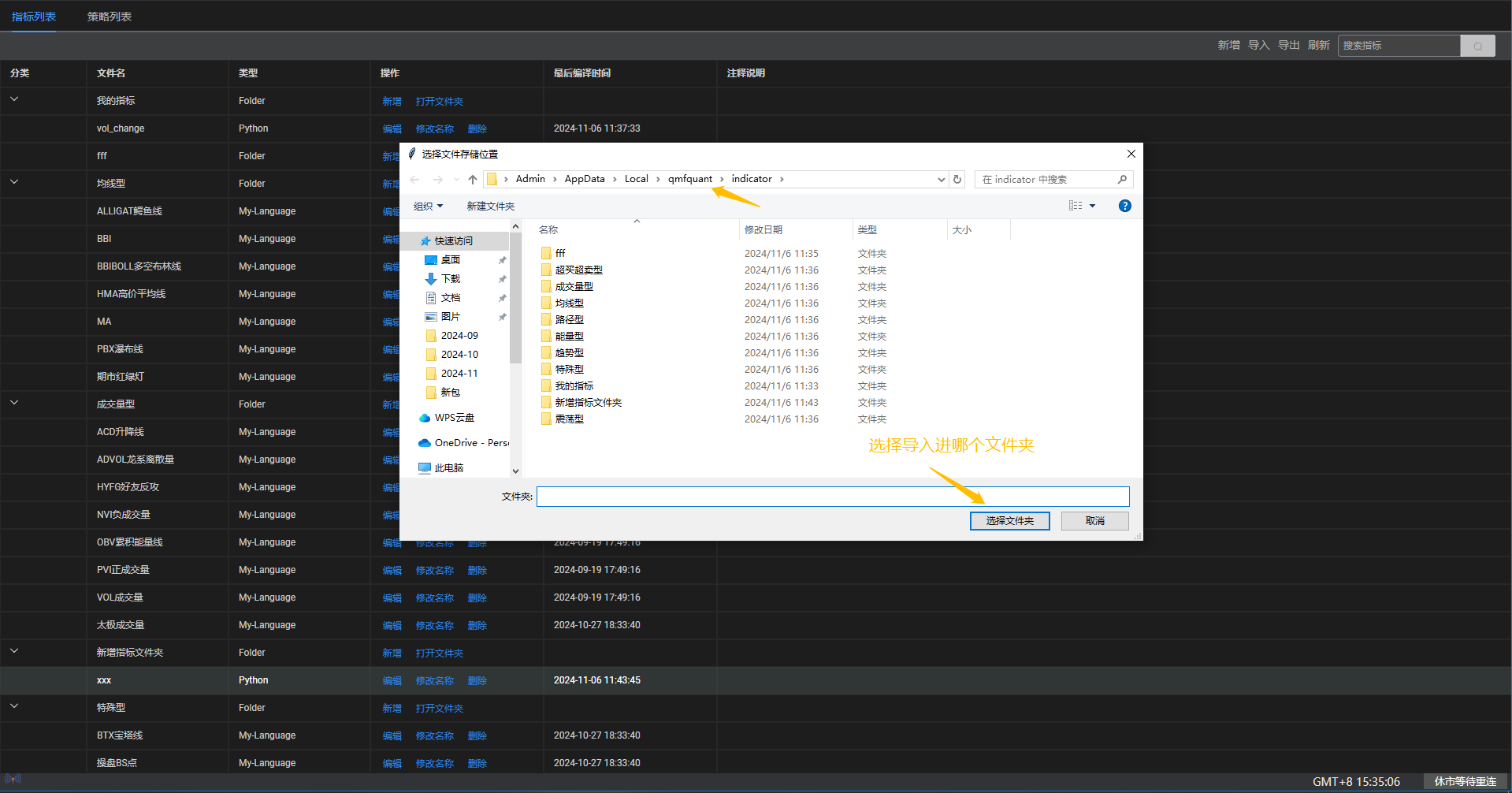

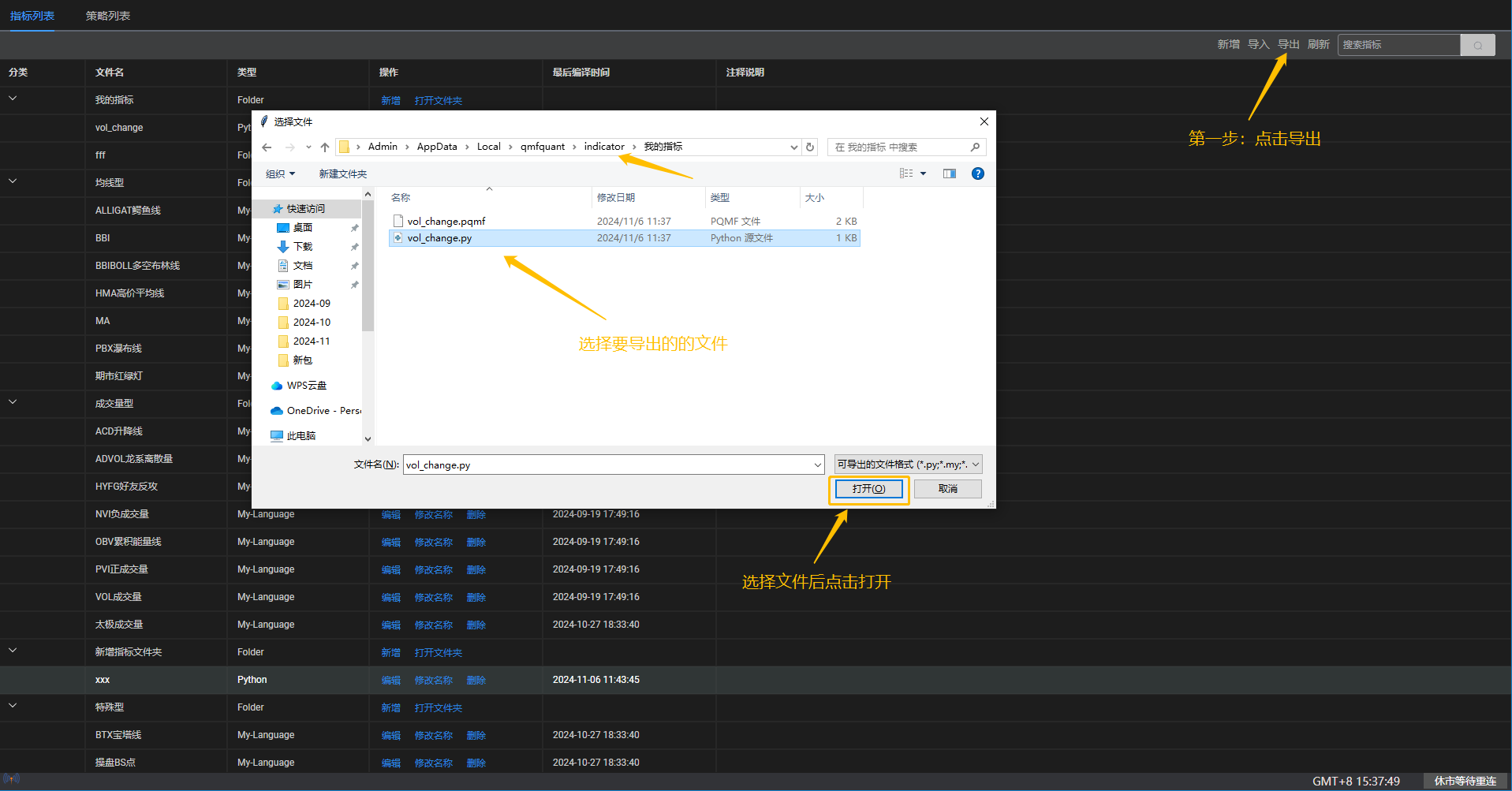

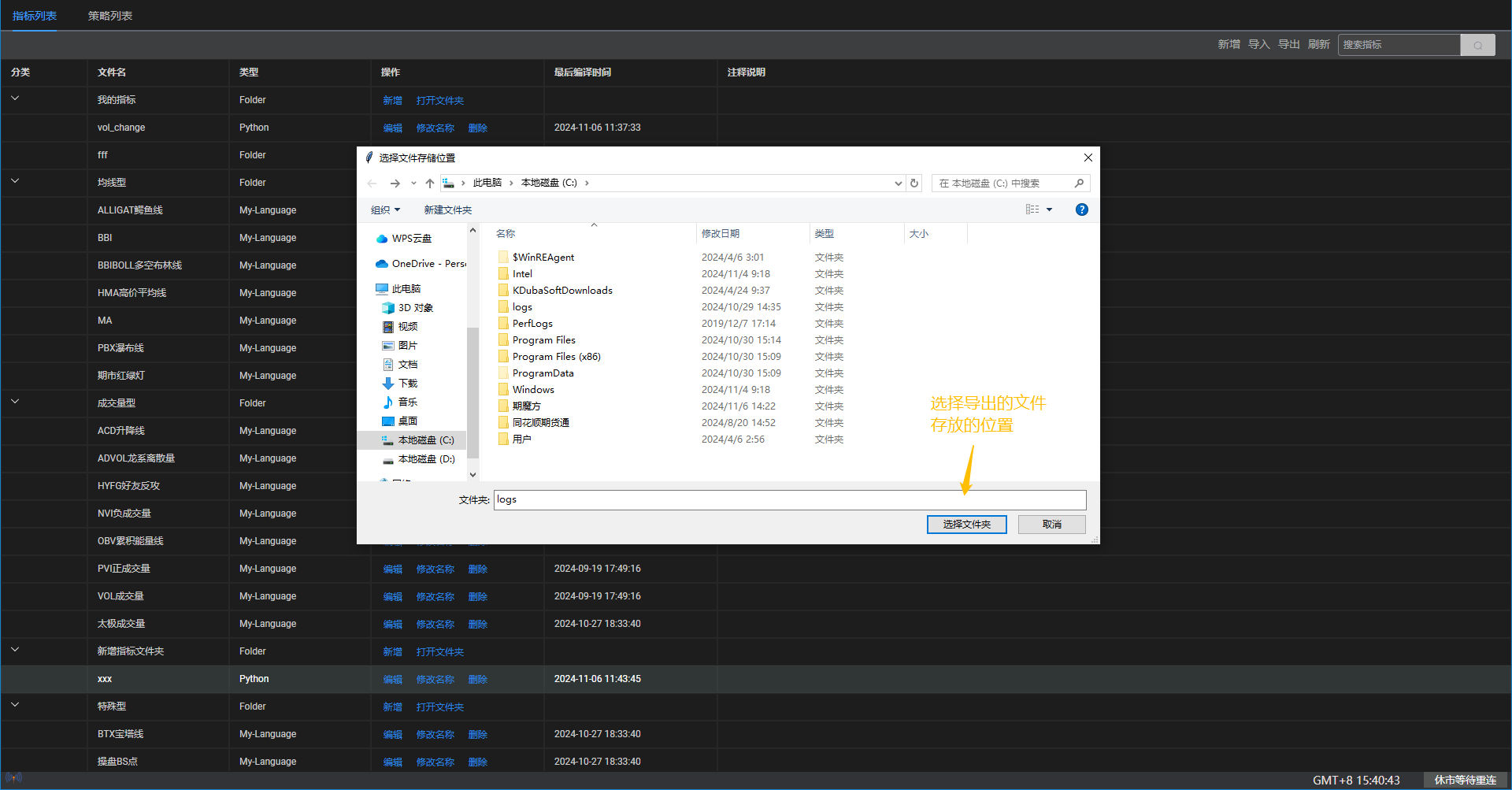

Q:策略或指标文件怎么导入导出

A:期魔方指标策略同时支持编译文件和源码文件,编译文件不可查看修改源码,py后缀为策略源码文件,pqmf后缀为编译加密策略。导入导出步骤如下

1.导入:选择文件-导入到指定文件夹

2.导出:选择策略或指标-导出到指定位置

Q: 为什么导入导出文件时候提示失败?

A: (1)本地电脑上保存策略文件的目标路径问题:

例:在本地电脑上保存策略文件的目标路径:导入导出文件时首先要确定好开发者在本地电脑上保存策略文件的目标路径,

(2)目标文件类型错误:

例:在策略页面“策略列表”中进行导入时,错误选择成了”指标文件“

(3)策略/指标文件中的结构性函数缺失:

例:缺失关键结构性函数如缺失 on_init() 函数会存在导入失败的提示,此时您应补充完整缺失的结构性函数;

(4)导入了外部库:

例:如果在全局变量中导入了系统中未自带的库,也会报缺失 on_init() 函数模块的错。此时如果您必须使用外部库,可以尝试在局部结构性函数中导入;

❗️导出可以选择两种文件:源码文件(.py)和加密文件(.pqmf),导出文件为源码文件是能够被用户看到源码的,而加密文件则不行。因此需要用户根据自己的需求去选择导出两者中的哪一种格式文件;

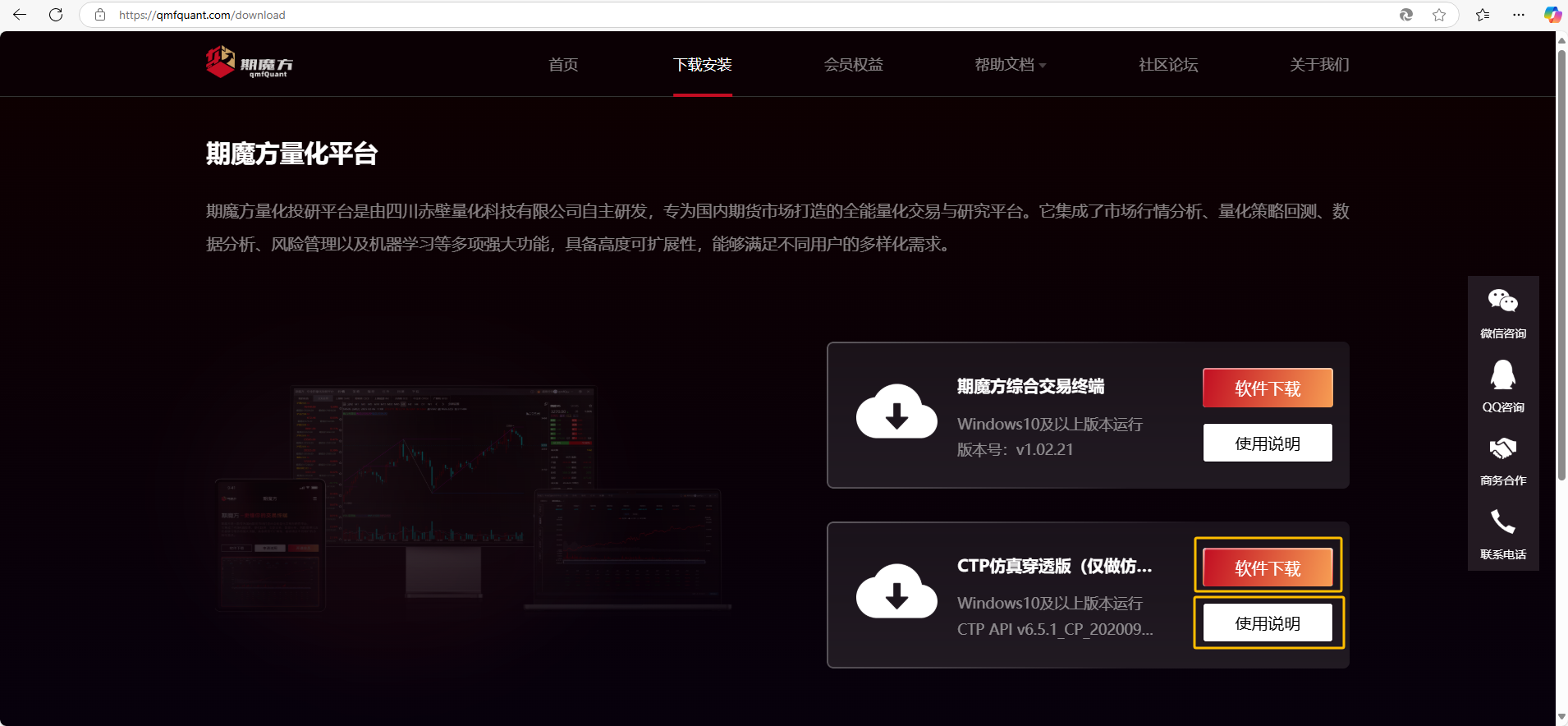

(1)下载位置:https://qmfquant.com/download

(2)使用说明:https://academy.qmfquant.com/archives/10756

任务:在期魔方软件中,任务指的是自动交易过程。一个自动交易策略运行组即为一条执行任务。

回测:利用历史数据对自动交易策略模型进行测试,回测结果反映策略在历史数据中的盈利表现。

盘手训练:通过历史数据回放,手动模拟下单,帮助快速验证交易手法的可行性,并熟悉交易规则。

图表:在期魔方软件中,图表通常指的是市场行情图形,可以包括K线图、线形图、转型图、点状图等多种形式。

DIV:DIV允许用户深度自定义技术指标的表现形式,可以是图形、表格、3D 动图等多种视觉展示方式。

指标:在K线图上加载的技术指标,例如 MACD、MA 等。

策略:可执行自动交易的程序化策略,也称为策略模型。

预警:当指标或策略触发特定信号时,系统通过多种方式提醒用户,帮助及时做出反应。

XX888:代表某个品种的主力连续合约,即持仓量、成交量最大的合约,用于行情软件或数据分析。

XX999:代表某个品种的指数或加权平均合约,用于反映该品种所有合约的加权平均价格走势,而非单一交割月份。